カフェ開業の失敗率は、飲食業の中でも群を抜いて高いと言われています。「カフェ 開業 失敗」で検索する人が増え続けているのは、SNSで「3か月で閉店した」「借金500万を抱えた」という投稿を目にした人たちが、その失敗の構造を正しく理解したいと思っているからです。

結論から言うと、カフェ開業の失敗には必ず構造的な原因があります。感情論でも、運の問題でもありません。

カフェ開業の失敗には構造的な原因がある。倒産原因の90%は「販売不振(=集客の失敗)」。原因を理解すれば回避できるし、万が一失敗しても、日本政策金融公庫の再挑戦支援資金など再起の道は用意されている。

この記事では、以下の情報を帝国データバンク・東京商工リサーチ・日本政策金融公庫・中小企業庁の公的データで裏付けながら解説します。

- 飲食店の倒産件数は2024年に894件で過去最多。カフェ(喫茶店)も過去最多ペース

- 倒産原因の90.2%は「販売不振」=集客の失敗(東京商工リサーチ調査)

- 失敗した場合の負債額は、77.4%が5,000万円未満(帝国データバンク)

- 失敗しても日本政策金融公庫の「再挑戦支援資金」(最大7,200万円)など再起の道がある

この記事でわかること

- カフェ開業の失敗率|最新データで見る本当の数字

- なぜ失敗するのか|倒産原因の90%は「販売不振」

- カフェが潰れる7つの原因|データが示す共通パターン

- 失敗した場合の経済的ダメージ|借金はいくらになるのか

- 失敗からの再起ルート|「終わり」ではない理由

- 失敗を避けるためのチェックリスト10項目

- よくある質問

- まとめ

カフェ開業の手順・資金・資格の全体像については、カフェ開業ガイドもあわせてご覧ください。

目次

カフェ開業の失敗率|最新データで見る本当の数字

<\!-- wp:image {"id":479,"sizeSlug":"large"} -->

カフェ開業の失敗率を、帝国データバンクと東京商工リサーチの最新データで確認します。

「1年で30%が廃業」「3年で60%が閉店」という数字をどこかで見たことがある人は多いでしょう。ただ、出典を明示しているサイトはほとんどありません。ここでは、その数字の根拠を一次データまで遡って確認していきます。

- 飲食店の倒産件数|2024年894件、2025年上半期458件の衝撃

- カフェ・喫茶店の倒産動向|過去最多ペースの2024年度

- 廃業率の段階データ|1年30%→10年で生存率10%→カフェ11年以上は5.2%

- 「実質的な失敗」の定義|倒産だけが失敗ではない

飲食店の倒産は2024年に過去最多を記録し、2025年もそのペースは加速しています。カフェ(喫茶店)は飲食業の中でも特に生存が難しく、11年以上続くカフェはわずか5.2%です。

飲食店の倒産件数|2024年894件、2025年上半期458件の衝撃

まず飲食業全体の倒産件数の推移を確認します。

| 期間 | 倒産件数 | 備考 |

|---|---|---|

| 2020年 | 780件 | コロナ禍初年度(給付金で下支え) |

| 2021年 | 548件 | 給付金効果でむしろ減少 |

| 2022年 | 608件 | 給付金終了後に増加反転 |

| 2023年 | 768件 | コロナ前の水準を突破 |

| 2024年(年間) | 894件 | 過去最多更新 |

| 2025年上半期(1〜6月) | 458件 | 上半期として過去最多 |

帝国データバンクの調査によると、2024年(1〜12月)に発生した飲食店の倒産は894件で、前年比16.4%増となり過去最多を更新したとされています。

また東京商工リサーチの調査では、2024年度(2024年4月〜2025年3月)の飲食業倒産は900件台となり、初めて900件台に到達したと報告されています。

上の表で注目してほしいのは、2020年のコロナ禍を超えて2024年が過去最多になった点です。コロナ禍の倒産は給付金・融資モラトリアムで抑制されていましたが、その効果が剥落した2024〜2025年に一気に顕在化しています。2025年上半期だけで458件というのは、年間換算で900件超のペースが続くことを意味します。

帝国データバンクの調査では、2025年上半期(1〜6月)に発生した飲食店の倒産は458件で、上半期としては過去最多を更新したとされています。

また東京商工リサーチの調査によると、2025年4月の飲食業倒産は88件で、単月として過去最多を記録したと報告されています。

また、中小企業庁の「中小企業白書2025」も、開業・倒産・休廃業の各指標において飲食業が突出していることを記録しています。

飲食業は開業率・廃業率ともに全業種で上位に位置しており、参入と退出が激しく繰り返される市場構造となっている。

引用元:中小企業庁 中小企業白書2025(第1部第1章第8節)

実際にこのデータを集めてみて驚いたのは、2025年に入ってもなお倒産件数が増え続けている点です。「コロナが明けたから落ち着く」という期待とは逆に、2026年時点でも悪化が続いているのが現実です。

カフェ・喫茶店の倒産動向|過去最多ペースの2024年度

飲食業全体の数字を確認したところで、カフェ(喫茶店)に絞ったデータを見ていきます。

| 年度 | 倒産件数 | 備考 |

|---|---|---|

| 2018年度 | 73件 | — |

| 2019年度 | 71件 | — |

| 2020年度 | 67件 | 給付金効果 |

| 2022年度 | 57件 | 給付金効果で低水準 |

| 2023年度 | 68件 | 増加に転換 |

| 2024年度(見込み) | 72件以上 | 過去最多ペース |

帝国データバンクの調査によると、2024年1〜2月時点での喫茶店倒産は前年同期比で大幅増となっており、2024年度通年では過去最多を更新する見込みとされています。倒産した喫茶店のうち資本金1,000万円未満が8割以上を占め、小規模店舗に被害が集中していると報告されています。また喫茶店全体の赤字割合は約4割、業績悪化を感じている事業者は約7割に上るとのことです。

上の表で特に深刻なのは、倒産した喫茶店の8割以上が資本金1,000万円未満の小規模店舗だという点です。個人で小さなカフェを開こうとしている人が、最もリスクにさらされていることを示しています。

喫茶店の事業所数の長期トレンドも見ておきましょう。

喫茶店の事業所数は1981年のピーク(154,630事業所)から継続的に減少し、2021年時点で58,669事業所となっている。

引用元:総務省統計局 経済センサス 喫茶店の事業所数推移

ピーク比で約62%減。この42年間で3分の2近くの店舗が消えていった計算になります。

廃業率の段階データ|1年30%→10年で生存率10%→カフェ11年以上は5.2%

倒産件数の時系列を確認したところで、「開業してから何年後に廃業するか」という時間軸のデータを確認します。カフェ経営の廃業率を段階的にまとめました。

注意:11年以上営業を続けているカフェは全体のわずか5.2%。飲食業全体の10年生存率約10%よりもさらに低い数字です。

| 経過年数 | 累計廃業割合(推定) | 生存率(推定) | 出典 |

|---|---|---|---|

| 1年以内 | 約30〜35% | 約65〜70% | 帝国データバンク調査 |

| 2年以内 | 約50% | 約50% | 帝国データバンク調査 |

| 3年以内 | 約60〜70% | 約30〜40% | 帝国データバンク調査 |

| 5年以内 | 約70〜80% | 約20〜30% | 日本政策金融公庫パネル調査 |

| 10年 | 約90% | 約10% | 飲食業全体・複数調査の推計 |

| 11年以上(カフェ・喫茶店) | 約94.8% | 5.2% | 帝国データバンク調査 |

飲食業(宿泊・飲食サービス業を含む)の廃業率は14.7%(2016年に創業した企業のうち2020年末までに廃業した割合)。全業種の平均8.9%を大きく上回っている。

引用元:日本政策金融公庫 新規開業実態調査(開業後追跡調査)2024年

上の表で注目してほしいのは、1年以内と3年以内の廃業割合の差です。開業直後が最も過酷で、この時期を乗り越えられるかどうかが分岐点になります。また、カフェ(喫茶店)の11年以上存続率5.2%は、飲食業全体の10年生存率(約10%)よりさらに低い値です。カフェという業態が、飲食業の中でも特に生存が困難であることを示しています。

「実質的な失敗」の定義|倒産だけが失敗ではない

廃業率の数字を確認しましたが、重要なのは「倒産」だけが失敗ではないという視点です。

カフェオーナーの平均年収は200〜300万円程度といわれており、開業1〜2年目は年収100万円以下になるケースも珍しくありません。倒産はしていないが、年収200万円以下で疲弊しながら続けている状態——これも「実質的な失敗」と言えます。

しかし、この「実質的な失敗」の視点は見落とされがちです。倒産件数だけで失敗率を語ると、実態よりもかなり低い数字になってしまいます。

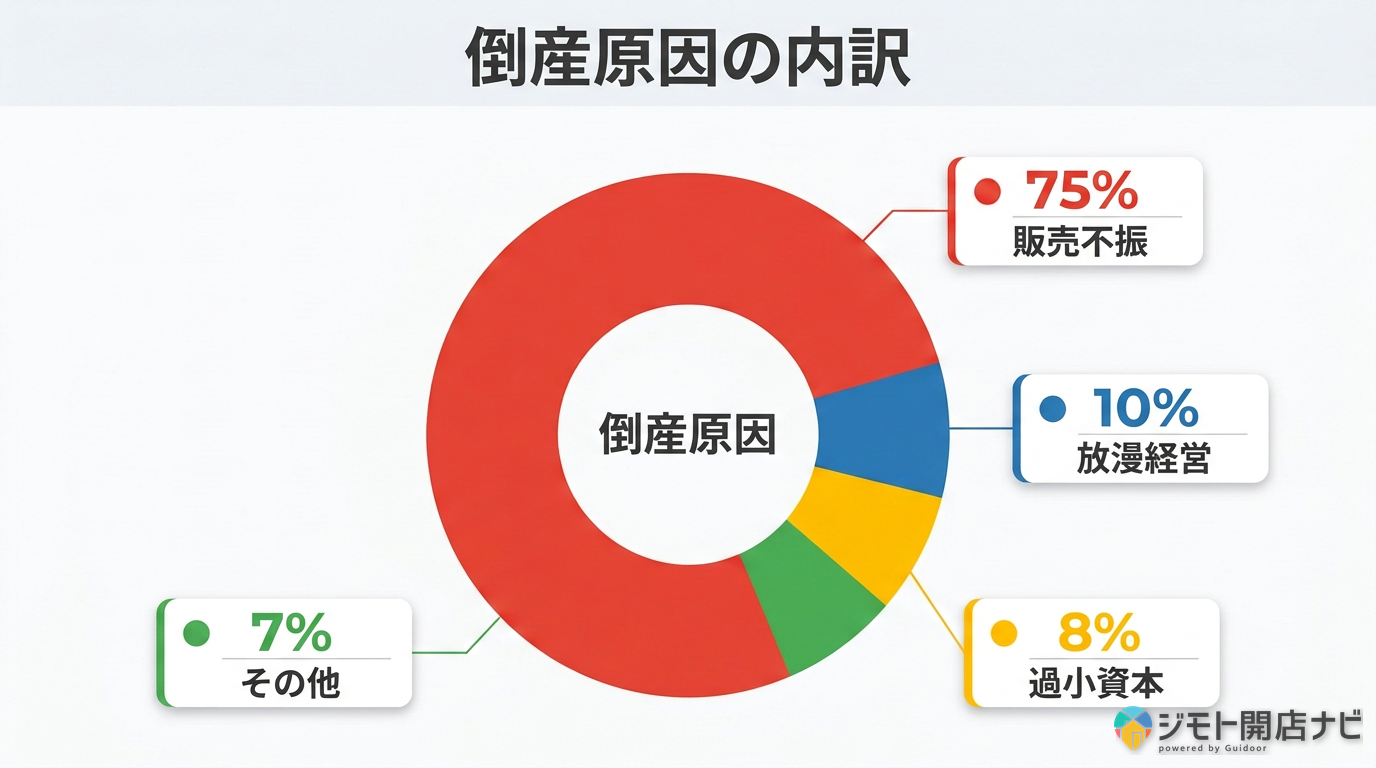

なぜ失敗するのか|倒産原因の90%は「販売不振」

<\!-- wp:image {"id":477,"sizeSlug":"large"} -->

飲食店が倒産する原因の90%以上は「販売不振」——つまり集客の失敗です。

ここまで失敗率の数字を確認しました。ここからは、その失敗がなぜ起きるのかを倒産原因のデータで解剖していきます。

倒産原因の90.2%は「販売不振(=集客の失敗)」。カフェの失敗は「味の問題」ではなく「認知の問題」です。最も危険な時期は開業1年以内。オープン効果が切れた後の集客の仕組みがあるかどうかが生死を分けます。

倒産原因の分類|不況型90.2%の内訳を読み解く

飲食業の倒産件数を見てきましたが、ここからは「なぜ倒産するのか」の原因に踏み込みます。

| 原因分類 | 内訳 | 構成比 |

|---|---|---|

| 販売不振 | 売上が伸びない・集客が継続できない | 最多(90.2%の不況型の中核) |

| 事業上の失敗 | 経営判断のミス・業態転換の失敗 | 少数 |

| 既往のシワ寄せ | コロナ融資等の過去負債の重荷 | 少数 |

| 「不況型」倒産合計 | 販売不振+事業上の失敗+既往のシワ寄せ | 90.2% |

東京商工リサーチの調査によると、2024年上半期の飲食業倒産のうち「不況型」倒産は全体の90.2%を占め、中でも「販売不振」が圧倒的多数を占めたとされています。人手不足倒産は350件(過去最多を2年連続更新)に上ると報告されています。

上の表で最も重要なのは、「販売不振」が圧倒的最多であるという事実です。つまりカフェの失敗は、味や内装の問題ではなく、集客(=お店の存在を知ってもらうこと)の失敗なのです。

また、カフェ開業で甘い考えが招くリスクについては、カフェ開業の甘い考えが招くリスクでも解説しています。

ちなみに、90.2%が「販売不振」というデータを見て私が感じたのは、多くのオーナーが「味に自信がある=売れる」と思い込んでいるということです。「美味しければ口コミで広まる」という期待は、現実のデータとは大きくかけ離れています。

「いつ」失敗するか|最も危険な時期は開業1年以内

倒産原因の構造を確認したところで、次は「いつ」失敗するかの時間軸データを見ていきます。

最も危険な時期は開業1年以内、特に最初の3〜6か月です。多くのカフェが「オープン効果」(開業直後の知人・近隣住民が一度来てくれる効果)で開業1〜2か月は賑わいますが、その後急激に来客数が落ちます。この「オープン効果の剥落」を乗り越えられなかったカフェが、開業1年以内に廃業する典型的なパターンです。

廃業が「コロナ禍で早まった」と感じている事業者は37.8%に上る。廃業時期が前倒しになったことで、準備が整わないまま撤退を余儀なくされたケースも多い。

引用元:日本政策金融公庫 廃業の実態調査レポート(2023年12月)

この調査が示すのは、外部環境の変化(コロナ禍・物価高)が廃業のタイミングを早めるという事実です。もともと危うい経営状態にあるカフェは、外部ショックによって一気に廃業に追い込まれます。

外部環境が廃業を加速させるメカニズム

「いつ」失敗するかを見てきましたが、その背景にあるのが外部環境の変化です。

2024〜2026年にかけて、カフェ経営を直撃する外部環境の悪化が複合的に重なっています。コロナ禍の際に受けたゼロゼロ融資の返済が本格化し、同時に物価高・最低賃金上昇・コーヒー豆価格の高騰が重なる「複合打撃」の時代に突入しています。

コロナ前後で引退・廃業の理由が大きく変化した。コロナ前は「業績低下」が主因だったが、コロナ後は「後継者不在」や「外部環境の悪化」が新たな廃業要因として加わっている。

引用元:日本政策金融公庫 コロナ前後の引退廃業の違いに関する研究論文(2024年5月)

外部環境の悪化は、もともと薄い利益率のカフェには特に深刻です。次のH2でその具体的な原因を7つに分けて解説します。

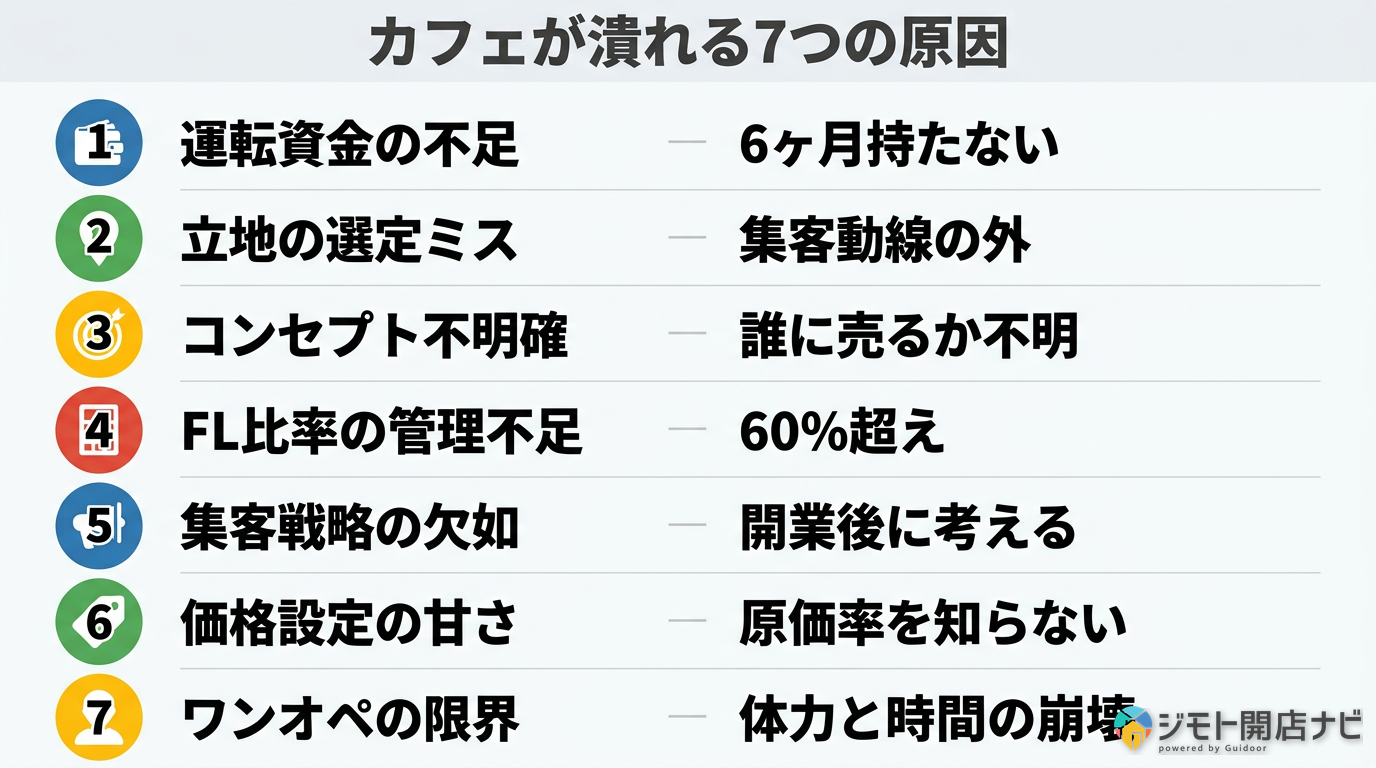

カフェが潰れる7つの原因|データが示す共通パターン

<\!-- wp:image {"id":473,"sizeSlug":"large"} -->

潰れるカフェに共通する7つの原因を、公的データと実際の事例から解説します。

倒産原因のマクロデータを確認したところで、ここからは個別の原因を7つに分解して見ていきます。

7つの原因は互いに連鎖しています。コンセプトが曖昧→ターゲットが定まらない→集客が失敗→売上が伸びない→運転資金が枯渇→倒産。この連鎖を断ち切るポイントは、最も上流にある「コンセプト設計」と「集客の仕組み」です。

集客の失敗=販売不振——「おいしければ客が来る」は幻想

7つの原因の中で最も根本的なのが、集客の失敗です。先ほど確認した通り、倒産原因の90.2%は「販売不振」——集客が継続できないことが原因です。

集客の失敗には、3段階の崩壊パターンがあります。

- 認知されていない——開業したこと自体を地域の人が知らない

- 人通りが少ない——立地の問題で、そもそも店の前を通る人がいない

- リピーターがつかない——一度来てくれたが、再来店の動機がない

典型的な事例として、名古屋のCafeverrineが開業3か月で100万円の赤字を出したケースがあります。当初は広告宣伝ゼロ、SNS運用もなし、HPも未整備という状態でした。「美味しいコーヒーを作れば口コミで広まる」という期待が、3か月で完全に崩れたとされています。

カフェの集客は、開業後の「存在の周知」から始まります。SNS・MEO(Googleマップ最適化)・チラシ・HPの少なくとも2〜3手段を組み合わせた集客計画なしに開業するのは、致命的なリスクです。カフェ開業をやめるべきかの判断基準も参考にしてください。

運転資金の枯渇——開業費に使い切り、3か月で資金ショート

集客の問題と並んで多いのが、運転資金の枯渇です。

日本政策金融公庫の調査によると、飲食業の平均開業費用は1,027万円(中央値550万円)です。問題は、この開業費用に注力するあまり、運転資金を「余ったお金」としか考えないオーナーが多い点です。

運転資金の目安は、月間固定費(家賃+人件費+光熱費)の最低6か月分です。月間固定費が30万円なら180万円、50万円なら300万円。開業時から赤字が続く前提で、この資金がなければ3〜6か月で資金ショートを起こします。

「開業直後から黒字になるカフェはほとんどない」という現実を、開業計画に組み込んでいないオーナーが多すぎるのです。

立地の選定ミス——「人通りが多い=良い立地」の罠

運転資金の問題を確認したところで、次は立地の問題です。

カフェは「滞在の場所」です。ラーメン店などの「通過の場所」とは立地特性が根本的に異なります。人通りが多い繁華街の物件は家賃が高く、カフェの低単価ビジネスモデルと相性が悪い場合があります。

飲食店の立地選定においては、業態特性(滞在型か通過型か)と来客頻度の関係が廃業率に強く影響する。立地と業態の不一致が開廃業の主要な規定要因の一つとなっている。

引用元:J-STAGE 飲食店の立地・開廃業の規定要因(都市計画学会論文集 2024年)

経営の数字で見ると、家賃比率は売上の10%以下が適正値です。月売上が100万円なら家賃10万円以下。しかし都市部の視認性の高い物件は家賃20〜30万円が珍しくなく、家賃比率が20〜30%になってしまいます。この状態はほぼ赤字確定です。

田舎でカフェを開業する場合は立地の問題がさらに特殊です。田舎カフェ特有の失敗パターンや田舎でのカフェ開業を検討中の方へで詳しく解説しています。また、田舎で安易にカフェを開く危険性も参考にしてください。

経営スキルの欠如——FL比率・原価率を知らずに経営する危険

立地の問題に加えて、経営の数字を理解していないことも大きな失敗要因です。

飲食業の経営を数字で管理するための基本指標をまとめます。

| 指標 | 適正値 | 失敗の目安 |

|---|---|---|

| FL比率(食材費+人件費) | 55〜60%以下 | 65%超で危険 |

| 家賃比率 | 10%以下 | 20%超でほぼ赤字 |

| 原価率 | 24〜35% | 40%超で利益が出ない |

| 営業利益率 | 10%以上 | 5%以下で薄氷経営 |

上の表で注目してほしいのは「FL比率」の欄です。食材費と人件費の合計が売上の65%を超えると、家賃や光熱費を払う余裕がほぼなくなります。

潰れるカフェの特徴についてはさらに詳しく、潰れるカフェの特徴をさらに詳しく解説しています。また、カフェで利益を出すメニュー設計も合わせて参考にしてください。

コンセプトの曖昧さ——「なんとなくおしゃれ」では生き残れない

経営指標の問題と並んで、コンセプトの曖昧さが失敗の根本原因になることが多いです。

「おしゃれなカフェを作りたい」という出発点は多いですが、「おしゃれ」はコンセプトではありません。コンセプトとは「誰に、何を、なぜ、この値段で」が一文で説明できる状態です。

| 項目 | コンセプトが曖昧なカフェ | コンセプトが明確なカフェ |

|---|---|---|

| ターゲット | 「誰でも来ていい」 | 「30代ワーキングマザーの一人時間」 |

| メニュー | 何でも置いている | スペシャルティコーヒー専門+軽食 |

| 価格 | 相場の真ん中 | プレミアム価格(客単価1,200円) |

| 集客 | 何をすればいいかわからない | Instagram+MEO+口コミ特化 |

| 結果 | 誰にも刺さらず売上伸びず | ターゲット層のリピート率が高い |

コンセプトが曖昧だと、ターゲットが定まらない→メニューがブレる→価格が中途半端になる→集客の方向性が定まらない、という連鎖で全てがうまくいきません。古民家カフェなど特殊な業態での失敗事例については、古民家カフェの失敗事例も参考になります。

外部環境の複合打撃——コーヒー豆2.5倍・最低賃金上昇・電気代高騰

コンセプトや集客だけでなく、外部環境の変化もカフェ経営を圧迫しています。

| コスト要素 | 上昇幅 | 出典 |

|---|---|---|

| コーヒー豆(アラビカ種) | 2020年度比 2.5倍 | 帝国データバンク調査 |

| 電気・ガス代 | 前年比10〜30%上昇(2023〜2025年) | 各種報道 |

| 最低賃金(全国加重平均) | 1,004円→1,054円(2024年) | 厚生労働省 |

| テナント料(都市部) | 5〜10%上昇 | 各種報道 |

上の表が示すのは、コスト上昇を価格転嫁できないカフェの構造的な苦しさです。客単価が低い業態であるがゆえに、値上げが困難なのです。コーヒー1杯を400円から500円に値上げするだけで客離れが起きるリスクがあります。

また、人手不足による倒産は350件(過去最多を2年連続更新)に上ります。人件費の上昇と人材確保の困難さが同時に発生している状況です。

カフェの業態構造——低単価・アルコール不可の構造的低収益

外部環境の問題に加えて、カフェという業態そのものが持つ構造的な低収益性も見過ごせません。

カフェは「低単価×長時間滞在×アルコール売上なし」の三重苦を抱えています。

- 低単価: コーヒー1杯400〜600円。居酒屋やレストランの客単価(2,000〜5,000円)とは別次元の低さ

- 長時間滞在: 1席あたりの回転率が著しく低い。1席2時間滞在→1席あたりの時間単価200〜300円

- アルコール不可: カフェは基本的に深夜酒類提供飲食店営業の許可を持たないため、夜の時間帯の売上を大きく伸ばせない

この業態構造はあまり語られませんが、非常に重要なポイントです。カフェオーナーの平均年収が200〜300万円程度と低いのは、個人の能力の問題ではなく、この業態構造に起因する部分が大きいと考えられます。

私が調べた中で最も印象的だったのは、名古屋のCafeverrineが開業3か月で100万円の赤字を出しながら、そこから6年かけて売上を2倍にしたケースです。失敗の原因は全て「集客の不在」でした。業態構造の制約は変えられませんが、集客の仕組みは変えられます。

失敗した場合の経済的ダメージ|借金はいくらになるのか

<\!-- wp:image {"id":476,"sizeSlug":"large"} -->

カフェ開業で失敗した場合の経済的ダメージを、倒産時の負債額と閉店費用の両面から具体的に見ていきます。

7つの原因を確認したところで、ここからは「実際に失敗した場合にいくらの損失を被るか」という、多くの人が最も知りたいはずの数字に踏み込みます。

カフェ開業で失敗した場合、典型的な負債は1,000〜3,000万円。閉店費用(原状回復・解約予告家賃)だけでも数百万円。廃業後の最大の懸念は「生活費の確保」です(中小企業庁調査)。

倒産時の負債額|77.4%が5,000万円未満の現実

まず「倒産した場合の負債額はいくらか」のデータを確認します。

注意:倒産した飲食店の77.4%が負債5,000万円未満。個人カフェの場合、開業資金の借入(500〜1,000万円)+運転資金の持ち出し+閉店費用で、1,000〜3,000万円の負債を抱えるケースが典型的です。

| 負債額規模 | 件数(2024年) | 構成比 |

|---|---|---|

| 1,000万円以上5,000万円未満 | 約692件 | 77.4% |

| 5,000万円〜1億円未満 | 約92件 | 10.3% |

| 1億〜5億円未満 | 約93件 | 10.4% |

| 5億円以上 | 約17件 | 1.9% |

| 1億円未満(小規模倒産)合計 | 約784件 | 87.7% |

上の表で注目してほしいのは、77.4%が5,000万円未満という数字です。個人経営のカフェが数千万円の借金を抱えて倒産するのが、最も典型的な失敗の姿です。「億単位の借金を抱える」というのは、小規模カフェではあまり起こらないことがわかります。

なお、カフェ開業の失敗で借金を抱えた場合の具体的な対処法については、カフェ開業の失敗で借金を抱えた場合の詳しい対処法で解説しています。

個人的には、このデータは開業を考えている家族がいる方にこそ見てほしい数字だと感じています。「失敗したら億の借金を抱える」という漠然とした恐怖は、このデータで正確な数字に置き換えられます。

閉店時にかかる費用の内訳|原状回復・解約予告・リース違約金

負債額のデータを確認したところで、閉店にかかる具体的な費用の内訳を見ていきます。

| 項目 | 金額目安 | 備考 |

|---|---|---|

| 原状回復費(スケルトン戻し) | 坪あたり5〜15万円 | カフェ(軽飲食)なら坪5万円程度。20坪なら約100万円 |

| 解約前予告家賃 | 通常6か月分 | 契約内容による(3〜6か月が多い) |

| リース契約の違約金 | 契約残存期間による | 厨房機器・コーヒーマシンのリース残額 |

| 在庫処分費用 | 数万〜数十万円 | 食材・備品・消耗品 |

| 借入金の返済残 | 数百万〜数千万円 | 最も大きな負担 |

一般的に、スケルトン物件への原状回復工事費用は軽飲食(カフェ・喫茶店)の場合、坪5万円前後が目安とされています。重飲食(焼肉・ラーメン)は坪10〜15万円以上になるケースが多いようです。解約予告期間は6か月が標準的で、その間の家賃は発生します。

閉店に際してかかる総費用は物件規模・形態によって大きく異なりますが、小規模カフェでも最低100〜200万円以上の閉店費用が発生するケースが多いと考えられます。

上の表で最も重い負担は「借入金の返済残」です。開業費用の融資返済が残っている状態で閉店すると、売上ゼロの状態で毎月の返済だけが続くことになります。

カフェオーナーの年収の現実|200〜300万円が平均

閉店費用の内訳を確認したところで、カフェ経営を続けている場合の「年収の現実」も見ておきます。

カフェオーナーの平均年収は200〜300万円で、開業1〜2年目は年収100万円以下になるケースも珍しくありません。小〜中規模カフェ経営者の月収は10〜30万円が現実的な範囲です。

一人営業で年収300〜500万円を目指す場合、月売上100〜150万円が必要です。30席のカフェで客単価800円とすると、1日に125〜190人の来客が必要な計算になります。これが毎月続く数字としてリアルに想定できるかどうかが、成否を分けます。

小規模企業の廃業後の生活について、最も多く挙げられた課題は「生活費・老後資金の確保」(53.5%)であり、次いで「心身の健康面での不安」(29.4%)が続いた。

引用元:中小企業庁 2021年版 小規模企業白書(第2部第2章)

廃業後の最大の懸念は「生活費の確保」という事実は、開業前に必ず知っておくべき情報です。倒産・廃業した後の生活設計が、開業計画の段階で考慮されているかどうかを確認してください。

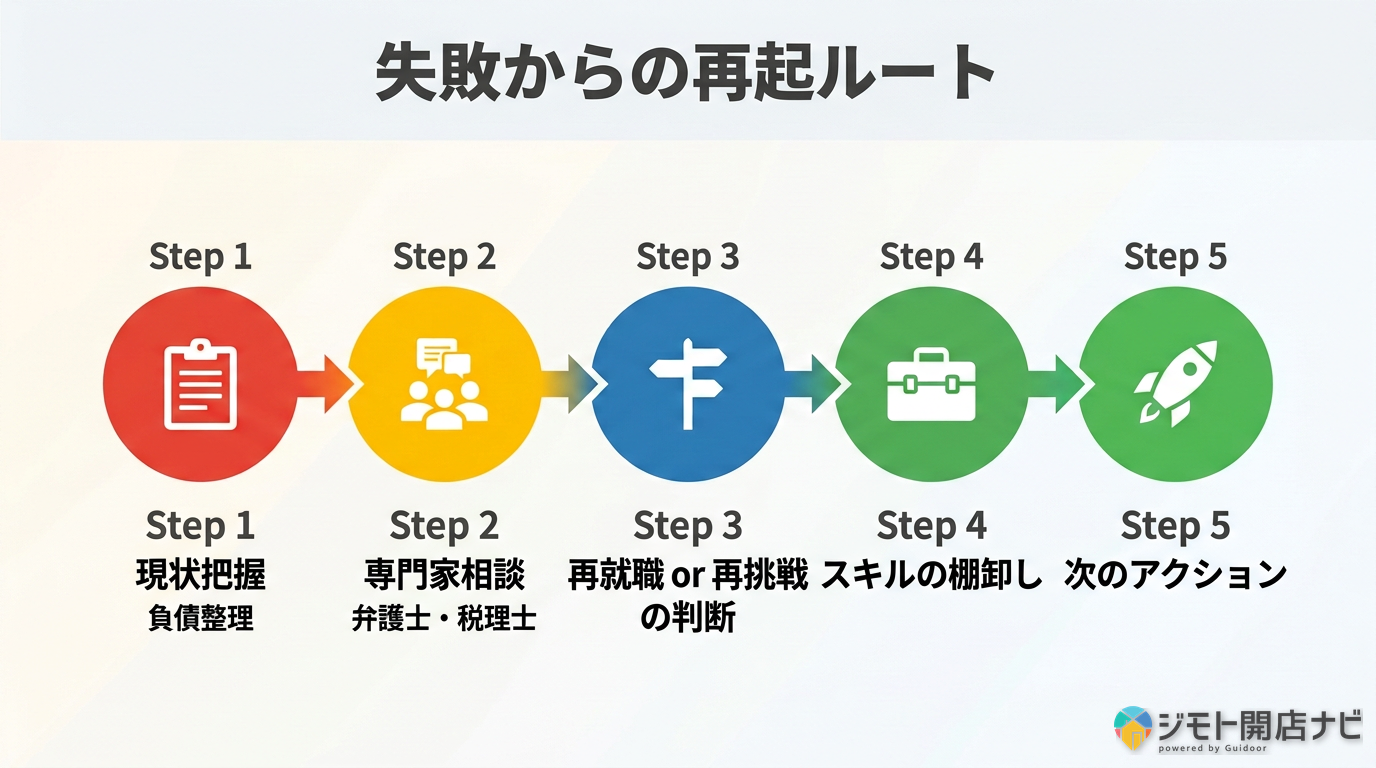

失敗からの再起ルート|「終わり」ではない理由

<\!-- wp:image {"id":478,"sizeSlug":"large"} -->

カフェ開業で失敗しても、再起の道は用意されています。

ここまで失敗の厳しい現実を数字で見てきました。ここからは、万が一失敗した場合の「その先」について、公的支援制度と実際の復活事例から解説します。

失敗=人生の終わりではありません。日本政策金融公庫の再挑戦支援資金(最大7,200万円)、居抜き売却による撤退コスト削減、債務整理の3つの選択肢が存在します。実際に3か月で100万円の赤字から復活したカフェも存在します。

日本政策金融公庫「再挑戦支援資金」|最大7,200万円の公的支援

失敗後の選択肢として、まず公的支援制度を確認します。

日本政策金融公庫には、廃業歴がある人が新たに事業を始める際に利用できる「再挑戦支援資金(再チャレンジ支援融資)」という制度があります。

| 項目 | 内容 |

|---|---|

| 対象者 | 廃業歴がある個人で、新たに事業を始める方 |

| 条件1 | 廃業歴等を有する個人または法人であること |

| 条件2 | 廃業時の負債が新事業に影響を与えない程度に整理される見込みであること |

| 条件3 | 廃業の理由・事情がやむを得ないものであること |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備20年(据置5年)、運転15年(据置5年) |

再挑戦支援資金(再チャレンジ支援融資)は、廃業歴のある個人や法人が新たに事業を始める際に活用できる制度融資。融資限度額は7,200万円(うち運転資金4,800万円)。設備資金は20年以内(うち据置期間5年以内)、運転資金は15年以内(うち据置期間5年以内)。

引用元:日本政策金融公庫 新規開業資金(再挑戦支援資金)

上の表で最も注目すべきは、公的機関が「再挑戦」を前提にした融資制度を用意しているという事実です。失敗が前提として制度設計されています。

この再挑戦支援資金の存在はあまり知られていませんが、失敗を恐れる前に「失敗してもこういう制度がある」という知識を持っておくことが大切です。

居抜き売却という選択肢|撤退コストを大幅に削減する方法

公的支援制度に加えて、撤退段階でのコスト削減として居抜き売却も有力な選択肢です。

カフェは、重飲食(焼肉・ラーメン)と比べて物件が汚れにくく、設備もシンプルです。そのため、居抜き譲渡が比較的容易な業態です。

居抜き売却のメリットは以下の通りです。

- 原状回復費の回避: スケルトン戻し費用(坪5〜15万円)が不要になる

- 造作の売却益: カウンター・照明・内装・厨房機器を次のテナントに売却できる

- 撤退期間の短縮: 解約予告期間中に次のテナントが見つかれば、実質的な家賃負担が減る

ただし、居抜き物件の需要は立地条件に大きく左右されます。郊外の物件や条件が悪い物件は、居抜きでも次のテナントが見つからないケースもあります。

債務整理の3つの選択肢|任意整理・個人再生・自己破産

居抜き売却でも対応しきれない負債が残る場合、債務整理という選択肢があります。

| 方法 | 概要 | 条件 |

|---|---|---|

| 任意整理 | 債権者と交渉して利息・返済額を減額 | 一定の返済能力がある場合。裁判所を通さない |

| 個人再生 | 裁判所を通じて最大9割の借金をカット | 安定的な収入がある場合。住宅ローン特則あり |

| 自己破産 | 借金の返済義務が免除される | 返済不能な場合。一部資産の処分が必要 |

どの方法が適しているかは負債額と収入状況によって異なりますが、重要なのは「選択肢がある」ということです。「借金を抱えたら終わり」ではなく、法的な解決手段が整備されています。

失敗から復活した実例|Cafeverrineの3か月100万赤字→6年で売上2倍

制度だけでなく、実際の復活事例も確認しておきます。

名古屋のカフェ「Cafeverrine」は、開業3か月で100万円の赤字を記録したとされています。しかし廃業するのではなく、チラシ配布・HP制作・ポストカードDMなどの集客施策を一つ一つ実行し続けました。その結果、6年かけて売上・客数を2倍に回復させ、2026年時点でも営業を継続しているようです。

この事例が示す教訓は明確です。「味の良さ」と「集客力」は別物。まずお店の存在を知ってもらうことが最優先です。カフェ経営の成功事例については、カフェ経営の成功事例も参考になります。

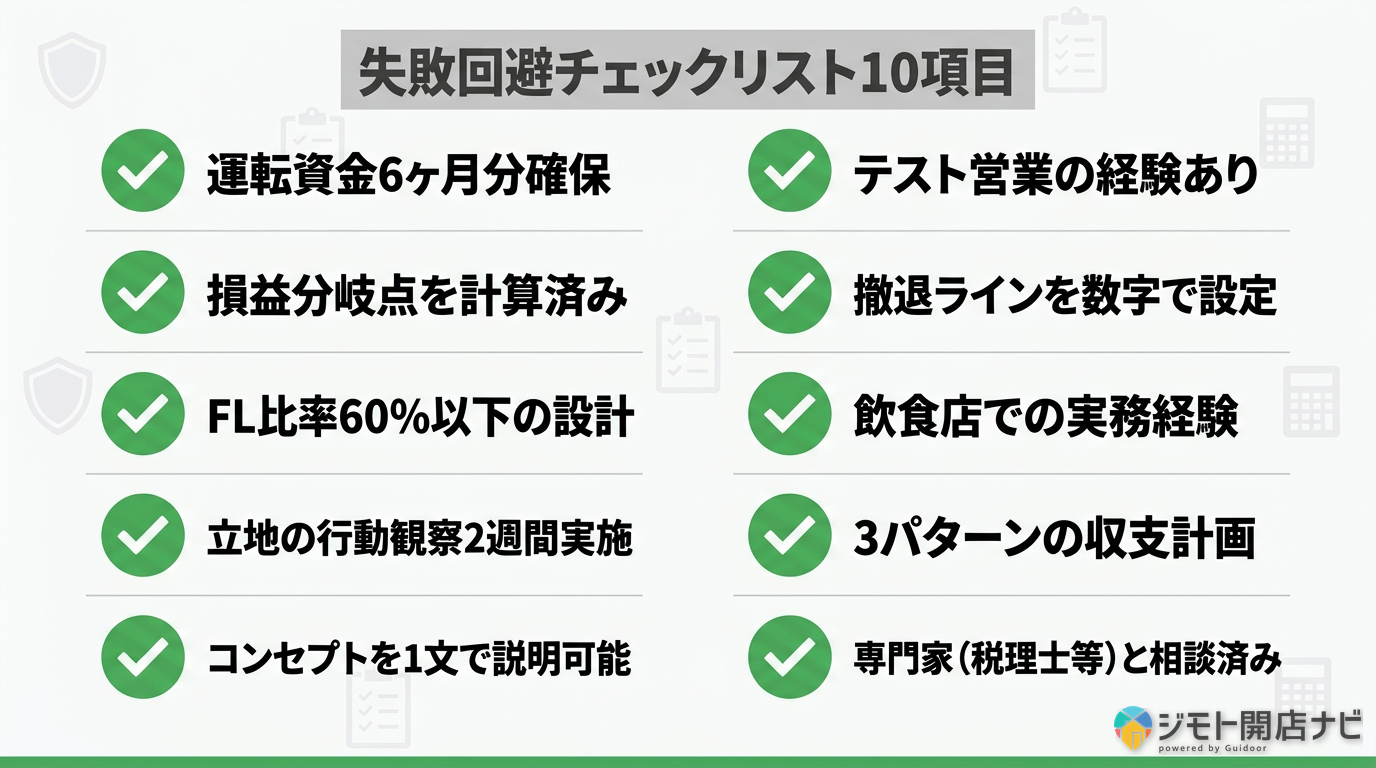

失敗を避けるためのチェックリスト10項目

<\!-- wp:image {"id":474,"sizeSlug":"large"} -->

カフェ開業の失敗を避けるために、ここまでの分析を10項目のチェックリストに凝縮しました。

失敗の原因・ダメージ・再起ルートを確認してきました。最後に、この記事の内容を実際の行動に落とし込むためのチェックリストを提示します。

注意:このチェックリストはゼロかイチかの判定ではありません。不足している項目を把握し、開業までに補完するためのツールとして活用してください。

- ターゲット顧客を1文で説明できる(「30代ワーキングマザーが平日の昼に一人で来る店」等)

- 開業費用+最低6か月分の運転資金(月間固定費×6か月)+生活費が手元にある

- 家賃が月間売上予測の10%以下になる物件を選んでいる

- FL比率(食材費+人件費)が売上の60%以下に収まる試算ができている

- 開業前に集客計画(SNS・MEO・チラシ・HP)を策定している

- 飲食業での実務経験が6か月以上ある(または間借り・キッチンカー等の実績がある)

- 複数の収益源(店内飲食+テイクアウト+豆販売+EC等)を設計している

- 原価率を商品別に計算し、看板メニューの原価率が35%以下である

- 最悪の場合(開業後1年で廃業)を想定した撤退計画がある

- 日本政策金融公庫の「飲食店経営力磨き上げガイド」を読んだ(日本政策金融公庫 飲食店経営力磨き上げガイド2022)

判定ガイド

- 10項目全て当てはまる: 失敗リスクは大幅に低下。勝算があります

- 7〜9つ当てはまる: 不足項目を補完してから開業を検討しましょう

- 6つ以下: 準備期間の延長を強く推奨します

【チェックリストのポイント】失敗を避ける最大のポイントは、10項目のうち特に「資金計画(#2, #3, #4)」と「集客計画(#5)」の4つです。この4つが揃っていなければ、他の項目が完璧でも生存は困難です。

体験として言うと、成功しているカフェオーナーに共通していたのは「最悪の場合の撤退計画」を開業前に作っていたことです。撤退計画を作ること自体が「覚悟の証明」であり、開業準備の質を高めることにもつながります。

成功するカフェの共通点については、成功するカフェの共通点も参考にしてください。カフェ開業の全体的な手順・資金・資格については、カフェ開業ガイドにまとめています。

よくある質問

<\!-- wp:image {"id":475,"sizeSlug":"large"} -->

カフェが潰れる一番の理由は何ですか?

倒産原因の90.2%は「販売不振」、つまり集客の失敗です(東京商工リサーチ2024年上半期データ)。カフェが潰れるのは味やサービスの問題ではなく、お店の存在を知ってもらえていないことが最大の原因です。開業前に集客計画(SNS・MEO・チラシ)を策定していないカフェが、最もリスクが高い状態です。

カフェ経営の廃業率はどのくらいですか?

飲食店全体で1年以内に30〜35%が廃業し、10年生存率は約10%です(帝国データバンク調査・複数調査の推計)。カフェ(喫茶店)に限ると、11年以上営業を続けている店舗はわずか5.2%で、飲食業の中でも特に生存が困難な業態です。また日本政策金融公庫のパネル調査では、飲食業の4年間廃業率は14.7%(全業種平均8.9%)と記録されています。

カフェ開業で失敗したらいくら借金を抱えますか?

倒産した飲食店の77.4%が負債5,000万円未満です(帝国データバンク2024年データ)。個人経営のカフェの場合、開業資金の借入(500〜1,000万円)に運転資金の持ち出しと閉店費用を加え、1,000〜3,000万円の負債を抱えるケースが典型的です。億単位の借金は、小規模カフェではあまり発生しません。

カフェ開業で失敗した後、再起はできますか?

再起は可能です。日本政策金融公庫には廃業歴がある人向けの「再挑戦支援資金」(融資限度額7,200万円)があります。また居抜き売却で撤退コストを削減する方法や、任意整理・個人再生・自己破産などの債務整理の選択肢も存在します。実際に開業3か月で100万円の赤字を出しながら、6年かけて売上2倍に復活したカフェ(Cafeverrine)の事例もあります。

カフェ起業したらどれくらい儲かりますか?

カフェオーナーの平均年収は200〜300万円で、開業1〜2年目は100万円以下になるケースも珍しくありません。小〜中規模カフェ経営者の月収は10〜30万円が現実的な範囲です。一人営業で年収300〜500万円を目指す場合は月売上100〜150万円が必要で、そのためには30席のカフェで客単価800円なら1日に125〜190人の来客が必要な計算になります。

まとめ

この記事では、カフェ開業の失敗について、公的データをもとに「失敗の構造・経済的ダメージ・再起ルート」の3層で解説しました。

改めてこの記事の核心メッセージを整理します。

- カフェの失敗には必ず構造的な原因がある。「なんとなく失敗した」という失敗は存在しない

- 倒産原因の90.2%は「販売不振(集客の失敗)」。味の問題ではなく、認知の問題

- 失敗した場合の負債は77.4%が5,000万円未満。漠然とした恐怖ではなく、具体的な数字で向き合える

- 失敗=人生の終わりではない。再挑戦支援資金・居抜き売却・債務整理という選択肢がある

カフェ開業の失敗には構造的な原因がある。原因を理解すれば回避できる。万が一失敗しても、再起の道は用意されている。この3つを理解したうえで、開業の判断を下してください。

次に何を読むか、あなたの状況に応じてリンクを選んでください。

- 失敗の原因はわかった。開業の全体像を把握したい方へ →カフェ開業ガイド(手順・資金・資格の全体像)

- 失敗が怖い。やめるべきか判断したい方へ → カフェ開業をやめるべきかの判断基準

- 田舎でのカフェ開業を検討中。田舎特有のリスクを知りたい方へ → 田舎カフェ特有の失敗パターン / 田舎でのカフェ開業を検討中の方へ

- 失敗しても再起したい。借金の対処法を知りたい方へ → カフェ開業の失敗で借金を抱えた場合の詳しい対処法

- 成功のポイントを知りたい方へ → 成功するカフェの共通点