コンビニやファストフード店で「店内で食べますか?」と聞かれるたびに、消費税が8%なのか10%なのか迷った経験はありませんか。同じ商品なのに、食べる場所で税率が変わる仕組みに戸惑う方は少なくありません。

結論として、イートイン(店内飲食)の消費税は10%、テイクアウト(持ち帰り)は8%です。これは2019年10月に導入された軽減税率制度によるもので、「外食」に該当するかどうかで税率が決まります。

この記事では、コンビニ・ファストフード・フードコートなど業態別6パターンの判定ルールと、店舗側に必要な意思確認・価格表示・レジ対応の実務、さらに「イートイン脱税」の扱いまで、国税庁の基準をもとにわかりやすく整理します。

目次

イートインの消費税が10%になる理由

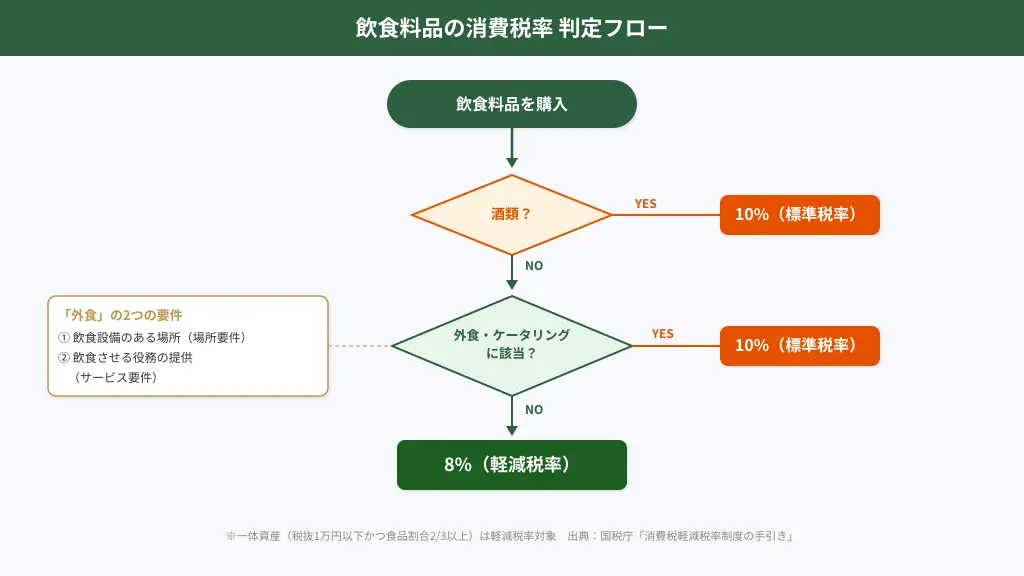

イートインは「外食」扱いで消費税10%、テイクアウトは「飲食料品の譲渡」として軽減税率8%が適用されます。判定基準は「飲食設備のある場所で飲食させるサービスかどうか」です。

軽減税率制度の仕組みと対象品目

2019年10月1日、消費税率が8%から10%へ引き上げられました。同時に導入されたのが軽減税率制度です。これは低所得者への配慮として、生活必需品の税負担を軽くする目的で設けられました。

軽減税率(8%)の対象品目は次の2つに限定されています。

- 飲食料品:食品表示法に規定する食品(酒類を除く)

- 新聞:定期購読契約に基づく週2回以上発行のもの

ただし、飲食料品であっても「外食」と「ケータリング」に該当する場合は軽減税率の対象外となり、標準税率の10%が適用されます。イートインが10%になるのは、この「外食」に該当するためです。

「外食」の定義と2つの判定要件

国税庁の「消費税軽減税率制度の手引き」では、外食を次の2つの要件をいずれも満たすものと定義しています。

外食とは、飲食店業等を営む者が行う食事の提供であり、(1)飲食設備のある場所において(場所要件)、(2)飲食料品を飲食させる役務の提供(サービス要件)の2つを満たすものとされています。

引用元:国税庁 消費税の軽減税率制度に関するQ&A

ここでいう「飲食設備」とは、テーブル・イス・カウンターなど飲食に用いられる設備のことで、その規模や目的は問いません。イス1脚だけでも、カウンターだけでも飲食設備に該当します。

テイクアウトとの税額差はいくら?

同じ商品でも、イートインとテイクアウトでは支払額が変わります。税抜価格ごとの差額を確認しましょう。

| 税抜価格 | イートイン(10%) | テイクアウト(8%) | 差額 |

|---|---|---|---|

| 300円 | 330円 | 324円 | 6円 |

| 500円 | 550円 | 540円 | 10円 |

| 800円 | 880円 | 864円 | 16円 |

| 1,000円 | 1,100円 | 1,080円 | 20円 |

1回あたりの差額は小さく見えますが、毎日600円のランチをテイクアウトに切り替えた場合、年間の差額は約2,880円になります。消費者にとっては「塵も積もれば」の金額です。

業態別イートイン消費税の判定パターン

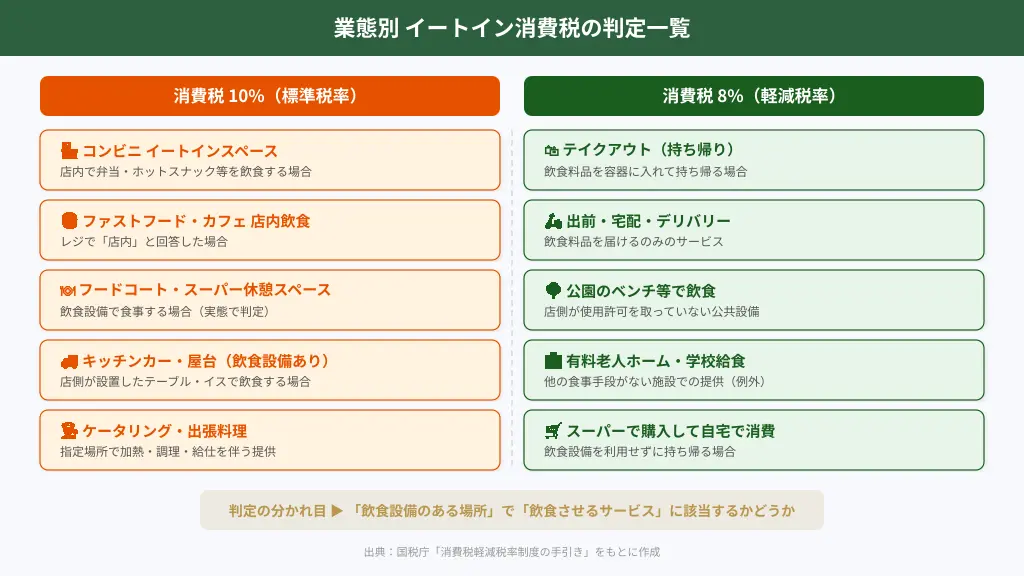

- コンビニ・ファストフード・フードコートの店内飲食はすべて10%

- 出前・宅配は8%、ケータリング・出張料理は10%

- 判定の分かれ目は「飲食設備の有無」と「提供方法」

実際の店舗運営では、業態によって判定に迷うケースが生じます。ここでは代表的な6つの業態パターンごとに、税率の判定基準を整理します。

コンビニのイートインスペース

コンビニで弁当やホットスナックを購入し、店内のイートインスペースで食べる場合は消費税10%です。持ち帰る場合は8%が適用されます。

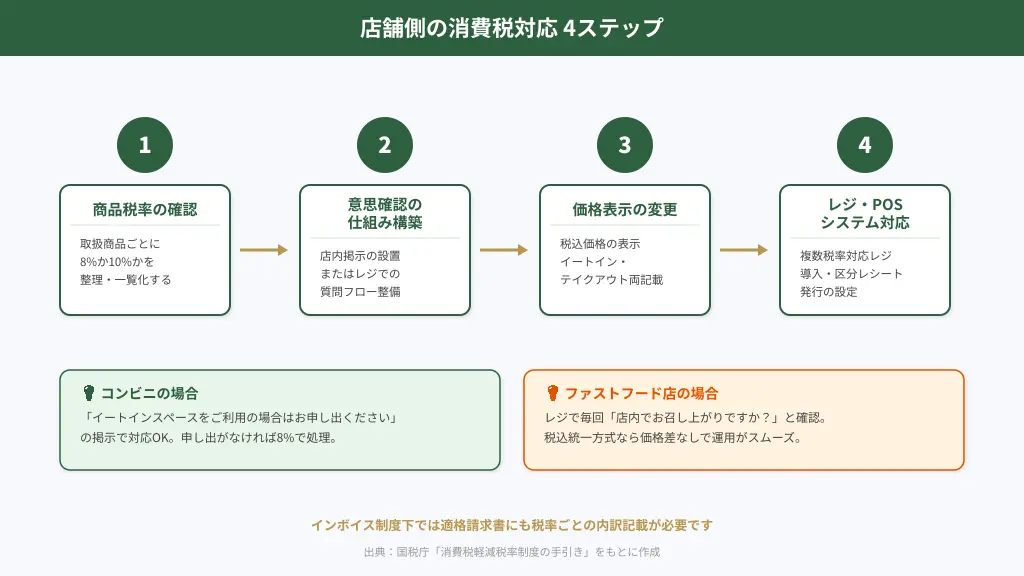

コンビニの場合、大半の商品が持ち帰りを前提としているため、すべての顧客に確認する必要はありません。国税庁は「イートインコーナーを利用する場合はお申し出ください」といった掲示による対応で差し支えないとしています。

なお、トレイや返却が必要な食器で提供する場合は、掲示の有無にかかわらず「食事の提供」となり、10%が適用されます。

ファストフード店・カフェの場合

ハンバーガーショップや牛丼チェーンなど、店内飲食とテイクアウトの両方を提供する飲食店では、会計時に顧客へ意思確認を行います。「店内でお召し上がりですか?」と尋ねるのが一般的です。

店内飲食なら10%、テイクアウトなら8%です。多くのファストフードチェーンでは、税込価格を統一する方式(税抜価格を変える)と、税抜価格を統一する方式(税込価格が異なる)のいずれかを採用しています。

これから飲食店の開業を検討している方は、テイクアウト対応も含めた事業計画が重要です。開業準備の全体像は飲食店開業の流れ8ステップで時系列に整理しています。

フードコート・スーパーの休憩スペース

ショッピングモールのフードコートで購入した食事をその場で食べる場合も、外食に該当するため消費税10%です。フードコートのテーブル・イスは飲食設備にあたります。

スーパーマーケットの休憩スペースも同様の扱いです。「飲食はお控えください」と掲示していても、実態として顧客が飲食している場合は「食事の提供」に該当すると国税庁は示しています。

ただし、飲食できる品目をパンとジュースのみに限定し、実際にそれ以外の飲食がない場合は、限定品目以外の食品については持ち帰り販売のみとして処理できます。

キッチンカー・屋台の飲食スペース

キッチンカーや屋台でも、店側が飲食用にテーブルやイスを設置している場合は外食扱いです。仮設であっても飲食設備に該当し、そこで食べれば消費税10%になります。

一方、公園のベンチなど特段の使用許可を取っていない公共のベンチで食べる場合は、店舗の飲食設備には該当しないため、8%の軽減税率が適用されます。

出前・宅配・デリバリーの扱い

ピザの宅配やそば屋の出前など、飲食料品を届けるだけのサービスは「外食」に該当しません。そのため軽減税率8%が適用されます。

ただし、配送手数料を別途請求する場合、その手数料部分には軽減税率は適用されず10%が課されます。食品代と手数料は分けて税率を適用する必要があります。

ケータリング・出張料理の扱い

ケータリングや出張料理は、顧客が指定した場所で加熱・調理・給仕を行うサービスです。出前・宅配とは異なり外食等に含まれるため、消費税10%が適用されます。

ただし例外として、有料老人ホームでの食事提供や学校給食は、入居者・生徒に他の食事手段がないことから、軽減税率8%の対象とされています。

店舗側に必要な4つの実務対応

- 顧客への意思確認は「掲示」または「レジでの質問」で対応

- 税込価格は原則表示が義務、イートインとテイクアウト両方の表記が必要

- レシートは8%と10%を区分して記載する

- 複数税率対応のレジ・POSシステムが不可欠

顧客への意思確認の方法

イートインとテイクアウトの両方が可能な店舗では、顧客に店内飲食か持ち帰りかの意思確認が必要です。確認方法は営業の実態に応じて選べます。

| 業態 | 推奨される意思確認方法 |

|---|---|

| ファストフード店 | レジで「店内でお召し上がりですか?」と毎回確認 |

| コンビニ | 「イートイン利用はお申し出ください」等の掲示 |

| パン屋・ケーキ店 | イートインスペースがある場合はレジでの確認または掲示 |

| スーパー | 休憩スペース付近に掲示し、申告制とする |

掲示による対応の場合、顧客から申し出がなければ持ち帰りとして8%で処理して問題ありません。ただし、トレイや返却容器で提供する形態の場合は、掲示ではなく個別確認が望ましいでしょう。

税込価格の表示ルール

消費税法上、価格は原則として税込価格で表示する義務があります。イートインとテイクアウトの両方がある店舗では、両方の税込価格を表示するか、いずれかに統一する対応が求められます。

実務上よく採用される価格設定方式は主に2つあります。

| 方式 | 内容 | メリット |

|---|---|---|

| 税込統一方式 | 店内・持ち帰りとも同じ税込価格にする | 顧客にわかりやすく、レジ対応が簡単 |

| 税抜統一方式 | 税抜価格を統一し、税込価格は税率に応じて変える | 店側の利益が安定する |

大手チェーンでは税込統一方式を採用する例が多く見られます。顧客の混乱を避けられる一方、イートイン時の利益がテイクアウト時より少なくなる点には注意が必要です。

レシートと区分経理の対応

イートインとテイクアウトが同時に発生する会計では、レシートに「税率8%対象:〇〇円」「税率10%対象:〇〇円」と区分して記載する必要があります。

確定申告時にも、軽減税率が適用される売上と適用されない売上を分けて記帳しなければなりません。仕訳の「摘要」に「軽減税率対象」と明記し、一目で判別できるようにしておくことが求められます。

レジ・POSシステムの対応

複数税率に対応したレジやPOSシステムの導入は、イートインスペースのある店舗にとって必須の対応事項です。軽減税率導入前のシステムでは、商品ごとに税率を区別できない場合があります。

これから開業する方は、最初から複数税率対応のレジを選定しましょう。開業時の設備投資には飲食店開業に使える助成金・補助金の活用も検討できます。

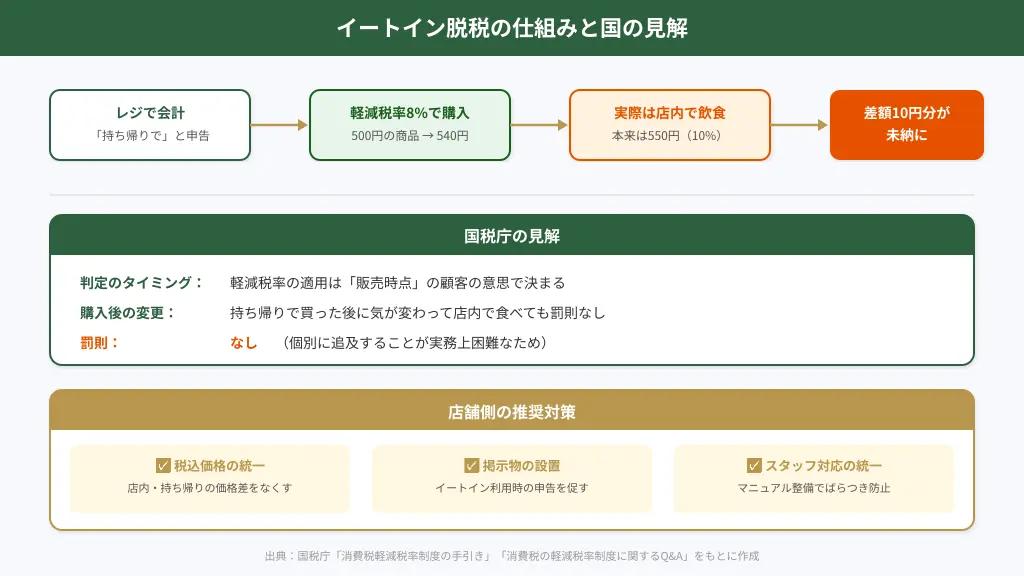

イートイン脱税とは?罰則と対処法

「持ち帰り」と申告して8%で購入し、実際は店内で食べる行為は「イートイン脱税」と呼ばれますが、現状では罰則はありません。ただし店舗側はトラブル防止のための対策が必要です。

イートイン脱税の仕組み

2019年の軽減税率導入後、コンビニやファストフード店で「持ち帰り」と伝えて8%の税率で購入し、そのまま店内のイートインスペースで食べる行為が話題になりました。本来10%の税率が適用されるべきところを8%で購入するため、2%分の消費税が未納になることから「イートイン脱税」と呼ばれています。

特に税抜価格を統一している店舗では、店内飲食と持ち帰りで税込価格に差が出るため、この問題が顕在化しやすい状況です。

国の見解と罰則の有無

国税庁の見解では、軽減税率の適用判定はあくまで「販売時点」での顧客の意思に基づくとされています。つまり、購入時に「持ち帰り」と申告した場合は8%で処理され、その後気が変わって店内で食べたとしても、店側にも顧客側にも追加の税額請求や罰則はありません。

個別に追及することが実務上困難であることも、罰則が設けられていない理由のひとつです。ただし、法律の専門家の中には詐欺罪に該当する可能性を指摘する声もあります。

店舗側のトラブル防止策

イートイン脱税そのものに罰則はなくとも、他の顧客から「あの人は申告せずに食べている」と指摘が入り、トラブルになるケースが報告されています。店舗側の対応策としては以下が有効です。

- 税込価格を統一する方式の採用:店内・持ち帰りの税込価格を同じにすれば、顧客が申告を変えても会計額が変わらないため問題が生じにくい

- 掲示物の設置:「イートインスペースをご利用の方はお申し出ください」の掲示で意思確認を促す

- レジ対応の統一ルール整備:スタッフごとに対応がばらつかないよう、マニュアルを整備する

日本フランチャイズチェーン協会も、店内掲示で申告を促すポスターの提示を推奨しています。

イートイン導入時の注意点と必要な許可

イートインスペースの設置には飲食店営業許可が必要です。開業準備の段階で保健所への相談と、複数税率に対応した経理体制の構築を同時に進めましょう。

イートインスペース設置に必要な許可

テイクアウト専門の店舗がイートインスペースを新たに設置する場合、飲食店営業許可の取得が必要です。許可を取得するには、次の2つの条件を満たさなければなりません。

- 食品衛生責任者の配置:店舗に1名以上の食品衛生責任者を置くこと

- 施設基準の充足:保健所が定める設備基準(手洗い設備・調理場の構造等)を満たすこと

パン屋やケーキ店など、物販がメインの店舗でもイートインスペースを設ける場合は同様の対応が必要です。開業に必要な資格・届出の全体像は飲食店開業ガイドで詳しくまとめています。

テイクアウト併用時の経理処理のポイント

イートインとテイクアウトを併用する店舗では、売上を税率ごとに区分して記帳する必要があります。たとえば1日の売上が5万円だった場合、そのうちイートイン分(10%)とテイクアウト分(8%)を分けて計上します。

インボイス制度のもとでは、適格請求書にも税率ごとの内訳を記載する義務があります。複数税率に対応した会計ソフトの導入で、日々の仕訳と確定申告時の作業負担を軽減できます。

飲食店経営で成功するためには、税務面の理解も欠かせません。経営に必要な知識や心構えについては飲食店経営で成功する人の特徴も参考にしてください。

イートインの消費税に関するよくある質問

イートインの消費税について、消費者・店舗経営者から特に多く寄せられる質問を4つピックアップして回答します。

Q

イートインとテイクアウトで同じ商品の値段は変わりますか?

A

店舗の価格設定方式によります。税込価格を統一している店舗では同じ値段ですが、税抜価格を統一している店舗ではイートインのほうが2%分高くなります。大手チェーンでは税込統一方式が多く採用されています。

Q

持ち帰りで買ったあとに店内で食べたら違法ですか?

A

現状では罰則はありません。国税庁は、軽減税率の適用判定は「販売時点」での顧客の意思に基づくとしており、購入後に気が変わった場合でも差額の追加請求は発生しません。ただし、最初から店内飲食の意思があるのに「持ち帰り」と申告する行為は「イートイン脱税」と呼ばれ、モラルの問題として議論されています。

Q

フードコートで食べる場合の消費税は何%ですか?

A

フードコートでの飲食は「外食」に該当するため、消費税10%が適用されます。フードコートのテーブル・イスは飲食設備にあたり、そこで食事をする場合は軽減税率の対象外です。テイクアウトとして持ち帰る場合のみ8%が適用されます。

Q

飲食店がイートインスペースを設置するには許可が必要ですか?

A

はい、飲食店営業許可が必要です。食品衛生責任者の配置と、保健所が定める施設基準の充足が条件になります。テイクアウト専門店やパン屋が新たにイートインスペースを設ける場合も同様の許可取得が求められます。