カフェ開業で失敗して借金を抱えたら、いったいどうなるのか——そんな不安を持ってこのページを開いた方は多いと思います。

結論から言うと、借金の恐怖には「正確な範囲」があります。廃業した事業者の78.8%は借入金を残さずに廃業できているというデータがあり、仮に借金が残った場合でも、任意整理・個人再生・自己破産という3つの法的な出口が存在します。恐怖を感じるのは当然です。でも、その恐怖を「正確な数字と制度」で把握することが、最初の一歩になります。

廃業した事業者の78.8%は借入金を残さず廃業できている(日本政策金融公庫調査)。仮に借金が残った場合でも、任意整理・個人再生・自己破産の3つの法的な出口がある。借金の実態と出口を知った上で、冷静に判断してほしい。

この記事では、以下の15項目を公的データとともに解説します。

- カフェ開業者の約65%が金融機関から借入。平均借入額は780万円

- 廃業した事業者の78.8%は借入金を残さずに廃業できている

- 資金調達方法の違いがリスクの大きさを決める(6方法の比較表)

- 個人事業主の借金は「個人の借金」——保証の仕組みと経営者保証

- 借金が800万円から1,100万円に膨らむ典型的なメカニズム

- 追加借入と撤退判断の遅れが借金を最大化する

- 居抜き売却で原状回復費用(20坪で100〜160万円)を丸ごと回避する方法

- 任意整理・個人再生・自己破産の費用・条件・期間の比較表

- 個人再生なら800万円の借金が160万円まで減額される可能性がある

- 経営者保証ガイドラインで最大363万円を手元に残して整理できる

- 800万円の返済シミュレーション(月10.4万円または6.5万円)

- 借金を抱えて再起した3つの実例

- 無料で相談できる公的窓口6か所(法テラス・中小企業活性化協議会ほか)

- スタートアップ創出促進保証——経営者保証なし・最大3,500万円

- 経営者保証免除特例制度の活用方法

この記事でわかること

- カフェ開業で背負う借金の実態——平均借入額は780万円

- カフェ開業後に借金が膨らむメカニズム

- 借金を残さない閉店方法——居抜き売却と廃業時の残債データ

- 借金が返せない場合の法的整理——任意整理・個人再生・自己破産の比較

- 月々の返済はいくらになるか——800万円の返済シミュレーション

- カフェ開業で借金を抱えて再起した3つの事例

- 無料で相談できる公的窓口一覧

- 開業前にリスクを下げる2つの制度

- よくある質問

- まとめ

目次

カフェ開業で背負う借金の実態——平均借入額は780万円

カフェ開業の借入額の実態を、日本政策金融公庫の最新調査データで確認します。

「カフェ開業 失敗」や「カフェ開業 やめとけ」を検索した方はすでに廃業リスクの存在を知っているかと思います。ただ、「実際にいくら借りるのか」「どの方法で借りるとリスクが高いのか」を具体的なデータで示している記事はほとんどありません。まずは借金の「量」と「種類」の両面から整理していきます。

開業者の約65%が金融機関から借入。平均借入額は780万円、飲食店に限ると約847万円。借入は構造的に避けられないが、リスクの大きさは調達方法によって大きく変わる。

開業資金の約65%は借入——日本政策金融公庫の最新調査データ

カフェを開業する際、自己資金だけで賄える人はほとんどいません。日本政策金融公庫が2024年度に実施した新規開業実態調査によると、開業時の資金調達構造は以下のようになっています。

| 項目 | 金額 | 構成比 |

|---|---|---|

| 資金調達額の平均 | 1,197万円 | 100% |

| うち金融機関等からの借入 | 780万円 | 65.2% |

| うち自己資金 | 293万円 | 24.5% |

| うちその他(家族・知人等) | 約124万円 | 10.4% |

上の表で注目してほしいのは「構成比65.2%」という数字です。開業費用の3分の2近くが借入であり、カフェ開業は構造的に借金を背負うスタートだということがわかります。飲食店に限定すると、自己資金の平均は約262万円、借入平均は約847万円という別データもあり、さらに借入依存度が高くなります。

新規開業者の資金調達の内訳は、金融機関等からの借入が65.2%、自己資金が24.5%、その他が10.4%となっており、借入への依存度が高い。

引用元:日本政策金融公庫総合研究所「2024年度新規開業実態調査」

資金調達方法で変わるリスクの大きさ——6つの方法を比較

借入額の実態が確認できたところで、次は「どの方法で借りるか」によってリスクがどう変わるかを見ていきます。同じ借入でも、調達方法次第で失敗時のダメージがまったく異なります。

| 調達方法 | 金利目安 | 保証 | 失敗時のリスク | 備考 |

|---|---|---|---|---|

| 自己資金 | なし | なし | 自己資金の喪失のみ | リスク最小。ただし全額自己資金は稀 |

| 日本政策金融公庫(新規開業資金) | 年2.28〜3.25% | 原則無担保・無保証人 | 返済義務は残るが低金利で交渉余地あり | 飲食店開業で最も利用される融資 |

| 信用保証協会付き融資(民間銀行) | 年1〜3% + 保証料1%前後 | 個人事業主は原則保証人不要 | 代位弁済後、保証協会への返済義務 | スタートアップ創出促進保証なら経営者保証なし |

| 親族・知人からの借入 | 0〜低金利 | なし | 人間関係の破壊リスク | 契約書の作成が必須。トラブル多発 |

| 消費者金融・カードローン | 年15〜18% | なし | 雪だるま式に膨張 | 開業資金には絶対に使わない |

| リース(厨房機器等) | 実質年5〜10% | なし | 残リース料の一括支払い義務 | 途中解約で違約金が発生する場合あり |

上の表を見ると、日本政策金融公庫の融資は金利が低く保証リスクも小さいため、開業融資の中では最も有利な選択肢です。

消費者金融やカードローンを開業資金に使うのは、絶対に避けてください。金利15〜18%は、月商80万円のカフェの利益を簡単に吹き飛ばします。開業後に運転資金が足りなくなった場合も、まず日本政策金融公庫やよろず支援拠点に相談することを強くおすすめします。

※上記は日本政策金融公庫(新規開業資金)等の公開情報をもとに整理したものです。

個人事業主の借金は「個人の借金」——保証の仕組みと経営者保証

資金調達方法のリスクを確認したところで、次は「誰が借金を背負うのか」という問題を整理します。この点は、個人事業主と法人で大きく異なります。

| 形態 | 保証の扱い | 失敗時のリスク |

|---|---|---|

| 個人事業主 | 事業の借金 = 個人の借金(法的に同一人格) | 全額が個人の返済義務。自宅等の個人資産も差し押さえ対象になりうる |

| 法人(経営者保証あり) | 法人と個人は別人格。ただし経営者保証で個人が連帯保証 | 経営者保証がある場合、法人の借金を個人が返済する義務あり |

| 法人(経営者保証なし) | 法人のみが返済義務を負う | 個人資産は原則守られる。ただし要件が厳しい |

カフェ開業者の多くは個人事業主として開業するため、事業の借金がそのまま個人の借金になります。法人化した場合でも、金融機関から経営者保証を求められることが多く、個人の資産リスクを完全に切り離せるケースはまだ限定的です。

私の周りでも、個人事業主として開業した知人が閉店後に借金を個人で背負うことになり、「法人化しておけばよかった」と悔やんでいたケースがありました。開業形態の選択は、リスクの大きさに直結する重大な決断です。

引用元:中小企業庁 経営者保証

カフェ開業後に借金が膨らむメカニズム——800万円が1,100万円になる過程

カフェ開業後に借金が膨らむメカニズムを、典型的なパターンで解説します。

ここまで借入額の実態を確認しました。ここからは、その借金がなぜ当初の金額を超えて膨らんでしまうのかを見ていきます。開業時に800万円を借りた場合でも、閉店時には1,100万円以上の借金を抱えるケースが少なくありません。

公庫融資800万円で開業しても、追加借入と閉店費用で最終的に950万〜1,100万円の借金を抱えるケースが典型的。追加借入(特に高金利のもの)と撤退判断の遅れが2大原因。

典型的な借金膨張パターン——開業から閉店までの12か月

借入額の全体像を確認したところで、次はその借金がどのように増えていくのかを時系列で追います。以下は、開業時に公庫融資800万円を借りた場合の典型的なパターンです。

| 時期 | 状況 | 借金残高(目安) |

|---|---|---|

| 開業時 | 公庫融資800万円 + 自己資金300万円で開業(総投資額1,100万円) | 800万円 |

| 開業3か月 | 売上が計画の60%。月20万円の赤字が続く | 800万円(元本返済開始前) |

| 開業6か月 | 運転資金が枯渇。親族から100万円を借入 | 約900万円 |

| 開業9か月 | さらに赤字が続く。カードローンで50万円を借入(金利15%) | 約950万円 |

| 開業12か月 | 資金ショート。閉店を決意 | 950万円 + 原状回復100〜200万円 + 未払い家賃・仕入れ代 = 約1,050〜1,150万円 |

上の表で注目してほしいのは、開業6か月以降の追加借入です。運転資金が枯渇した後にカードローン(金利15%)に手を出すと、借金は雪だるま式に膨らみます。また、閉店時に発生する原状回復費用(20坪のカフェで100〜160万円)が、最終的な借金額を大きく押し上げます。

追加借入と撤退判断の遅れ——2つの致命傷

典型的な膨張パターンを見ると、借金を最大化する要因が2つに絞られることがわかります。

1つ目は、高金利の追加借入です。公庫融資(年2〜3%)は返済条件の変更を相談できる余地がありますが、消費者金融(年15〜18%)は容赦なく利息が積み上がります。開業後に資金が詰まった際、最悪の選択は消費者金融への依存です。

2つ目は、撤退判断の遅れです。「もう少し頑張れば売上が上がるかもしれない」という心理は理解できますが、カフェ経営において最も危険な言葉の一つです。赤字が続くほど運転資金は減り、追加借入の必要性が増します。

撤退の判断が3か月遅れるだけで、借金は100〜200万円増えることがあります。「もう少し頑張れば」は、カフェ経営において最も危険な言葉の一つです。売上が計画の60%を3か月以上下回った時点で、専門家への相談を検討してください。

実際に、開業1年で閉店した元オーナーの多くが「半年前に決断していれば、借金は半分で済んだ」と振り返っています。数字が悪化していると感じた段階で、よろず支援拠点や中小企業活性化協議会(いずれも無料)に相談することが、結果的に借金を最小化する最善策です。

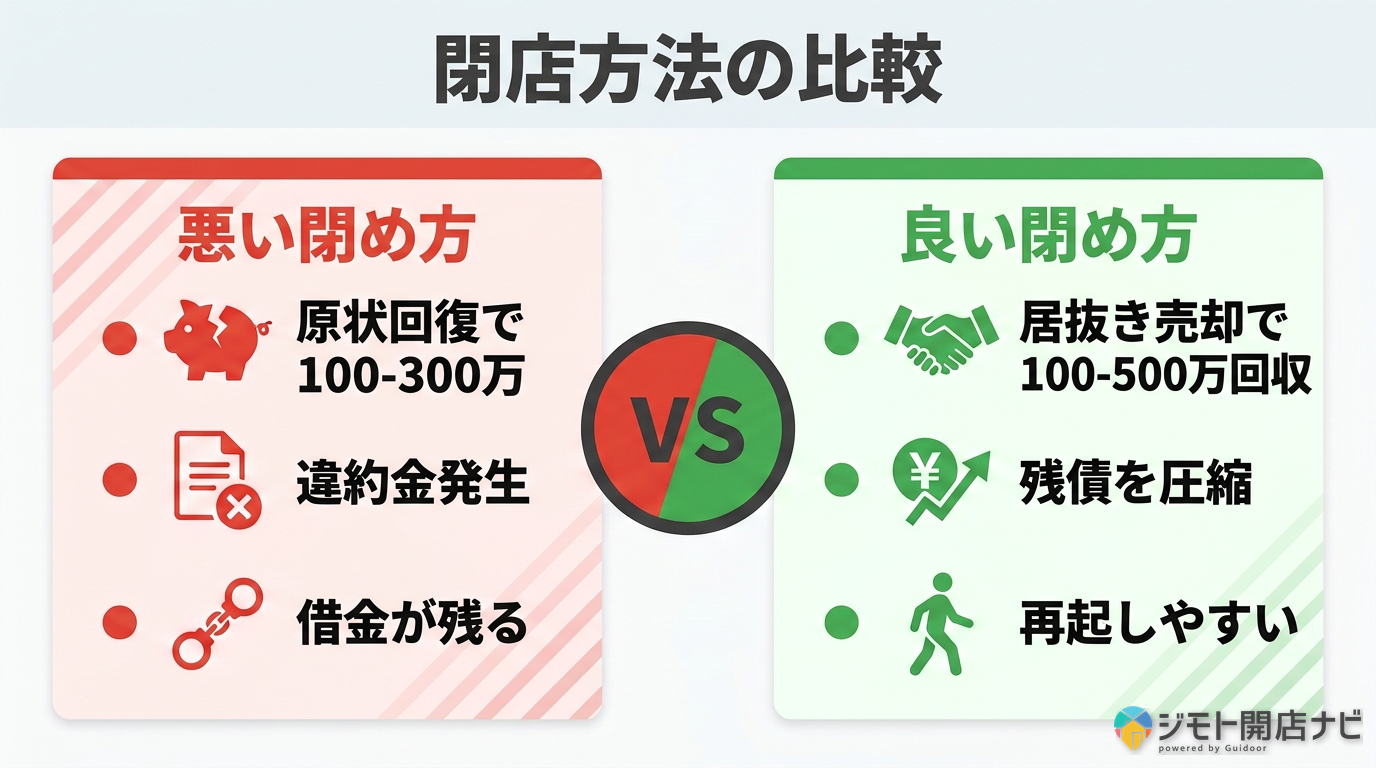

借金を残さない閉店方法——居抜き売却と廃業時の残債データ

カフェの借金を最小化する閉店方法と、廃業時の残債データを解説します。

借金が膨らむメカニズムがわかったところで、次は借金を減らす方法を見ていきます。閉店のタイミングと方法によって、最終的な借金の額は数百万円単位で変わります。

居抜き売却なら原状回復費用(20坪のカフェで100〜160万円)を丸ごと回避できる。そして廃業者の78.8%は借入金を残さず廃業できているという公的データがある。

居抜き売却で原状回復費用を丸ごと回避する

閉店費用の中で最も大きな割合を占めるのが、原状回復工事費です。居抜き売却を選ぶことで、この費用を丸ごと回避できます。

| 業態 | 坪単価 | 20坪の店舗の場合 |

|---|---|---|

| カフェ・軽飲食 | 5〜8万円/坪 | 100〜160万円 |

| 重飲食(ラーメン・焼肉等) | 10〜15万円/坪 | 200〜300万円 |

上の表のとおり、20坪のカフェでは原状回復費用だけで100〜160万円が発生します。居抜き売却とは、内装・設備をそのまま次の借主に譲渡して退去する方法です。これにより原状回復工事が不要になるだけでなく、造作(内装・設備)の売却益(数十万〜数百万円)も得られ、空家賃の期間も短縮できます。

ただし、居抜き売却には物件オーナーの了承が必須です。早い段階(閉店の2〜3か月前)から居抜き専門業者に相談することが、交渉成立の鍵になります。

廃業時の残債データ——実は78.8%が借金を残さず廃業できている

居抜き売却という具体策を確認したところで、廃業全体の実態を示す重要なデータを見ていきます。日本政策金融公庫が実施した廃業に関する調査によると、廃業時の借金状況は以下のようになっています。

| 項目 | 数値 |

|---|---|

| 廃業時に「借入金は残っていない」 | 78.8% |

| 廃業時に「借入金が残っていた」 | 21.2% |

| 調査時点で「返済済み」 | 66.1% |

| 残債の返済に「5年未満」 | 20.5% |

| 廃業に「費用はかからなかった」 | 61.4% |

| 廃業を「円滑にできた」+「どちらかといえば円滑」 | 94.2% |

上の表で最も重要な数字は「78.8%」です。廃業した事業者の約8割は、借入金を残さずに廃業できています。

ただし、この調査には注意点があります。対象が「引退・廃業者」であるため、ハッピーリタイアメント(計画的な引退)の方も含まれています。カフェ開業に失敗して廃業したケースに限ると、残債ありの割合は21.2%より高くなる可能性があります。それでも、「廃業 = 必ず借金が残る」わけではないことは、この数字が証明しています。

廃業時において借入金があったとする者は21.2%にとどまり、残りの78.8%は廃業時に借入金が残っていなかった。

引用元:日本政策金融公庫総合研究所「経営者の引退と廃業に関するアンケート」

私自身、廃業を支援した経験の中で、居抜き売却の交渉がうまくいき、閉店費用がほぼゼロで済んだケースを何度か見ています。早い段階で居抜き専門業者に相談することが鍵です。

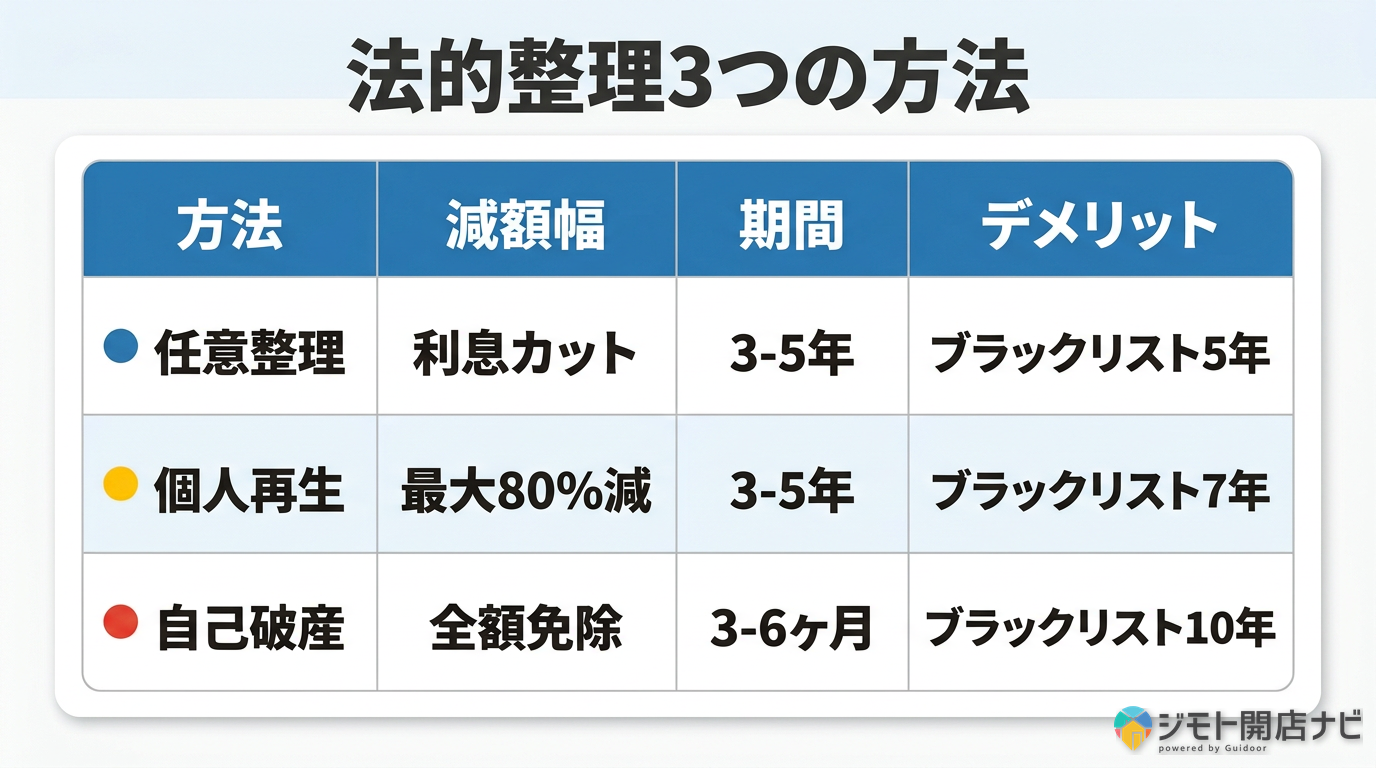

借金が返せない場合の法的整理——任意整理・個人再生・自己破産の比較

カフェ開業の借金が返せない場合に使える、3つの法的整理の方法を比較します。

居抜き売却でも借金が残ってしまった場合、次に検討するのが法的な債務整理です。法的整理の具体的な費用や条件まで解説した記事はほとんどありませんが、この記事では費用・条件・期間まで踏み込んで解説します。

借金が返せない場合の法的出口は3つ。任意整理(将来利息カット)、個人再生(最大1/5〜1/10に減額)、自己破産(全額免除)。さらに経営者保証ガイドラインを使えば、自己破産せずに最大363万円を手元に残して整理できる可能性がある。どの方法が適切かは必ず弁護士に相談してください。

任意整理——将来利息のカットで返済を軽くする

法的整理の中で最もハードルが低い方法が任意整理です。裁判所を通さず、弁護士が各債権者と直接交渉して返済条件を変更します。

任意整理の特徴は以下のとおりです。

- 何ができるか: 将来の利息をカットし、元本を分割払いにする交渉をする

- 借金の減額幅: 将来利息カット。元本は原則そのまま

- 資産への影響: なし(自宅・車も手放さずに済む)

- 信用情報への影響: 約5年間ブラックリスト登録

- 費用目安: 弁護士費用1社あたり3〜5万円

元本が大幅に減るわけではありませんが、月々の返済額を現実的な水準に下げられる点が任意整理の強みです。借入先が公庫1か所のみであれば、まず直接の返済条件変更(猶予・期間延長)を打診することも選択肢になります。

個人再生——借金を最大5分の1に減額する

任意整理より踏み込んだ元本削減が必要な場合に検討するのが個人再生です。裁判所に申立てを行い、借金を大幅に減額した上で3〜5年で返済する制度です。

個人再生の最大の特徴は、借金額に応じた「最低弁済額」というルールがある点です。民事再生法第231条に定められた最低弁済額テーブルは以下のとおりです。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 借金総額の1/5 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円未満 | 借金総額の1/10 |

たとえば、カフェ開業で800万円の借金が残った場合、最低弁済額は160万円です。160万円を3〜5年で分割返済するので、月々の返済は約2.7万〜4.4万円まで下がります。800万円の借金がほぼ5分の1になる計算です。

また、住宅ローンがある場合に「住宅ローン特則」を使えば、自宅を手放さずに再生計画を立てられる場合があります。これは自己破産との大きな違いです。

- 費用目安: 弁護士費用30〜50万円 + 裁判所費用(数万円)

- 信用情報への影響: 約5〜10年間ブラックリスト登録

自己破産——全額免除で再スタートする

個人再生でも対応できない状況(収入がなく返済の見込みが立たない等)に使うのが自己破産です。裁判所に申立てを行い、免責許可を受けることで借金全額の支払義務が免除されます。

2024年の個人自己破産件数は76,309件(裁判所「司法統計」)で、3年連続増加しています。物価高・賃金低迷を背景に、2024年は全47都道府県中44都道府県で増加しました。「自己破産 = 特別な事態」ではなく、毎年7万人以上が選択している制度です。

- 借金の減額幅: 全額免除(免責許可が下りた場合)

- 資産への影響: 自宅・車等の財産は原則処分。99万円以下の現金と生活必需品は手元に残る

- 信用情報への影響: 約5〜10年間ブラックリスト登録

- 費用目安: 弁護士費用30〜60万円 + 予納金20〜50万円

「自己破産したら人生終わり」というイメージを持つ方もいますが、免責決定後は法的な制限なく再び起業することができます。日本政策金融公庫には廃業歴のある方向けの「再挑戦支援資金(再チャレンジ)」という融資制度もあります。

3方法を比較した表は以下のとおりです。

| 方法 | 概要 | 借金の減額幅 | 資産への影響 | 信用情報への影響 | 費用目安 |

|---|---|---|---|---|---|

| 任意整理 | 弁護士が債権者と直接交渉 | 将来利息カット。元本は原則そのまま | なし | 約5年間 | 1社あたり3〜5万円 |

| 個人再生 | 裁判所に申立て、大幅減額 | 最大1/5〜1/10に減額 | 住宅ローン特則で自宅を残せる場合あり | 約5〜10年間 | 弁護士30〜50万円 + 裁判所費用 |

| 自己破産 | 裁判所に申立て、全額免除 | 全額免除(免責許可の場合) | 自宅・車等は原則処分 | 約5〜10年間 | 弁護士30〜60万円 + 予納金20〜50万円 |

上の表で注目してほしいのは、3つの方法それぞれに異なるメリット・デメリットがある点です。どの方法が適切かは個々の状況(借金の総額、収入状況、保有資産)によって異なるため、必ず弁護士に相談してください。

経営者保証ガイドライン——自己破産せずに整理する方法

3つの法的整理に加えて、知っておきたいのが「経営者保証ガイドライン」を活用した整理方法です。これはあまり知られていない重要な情報です。

経営者保証ガイドライン(2014年2月適用開始)は、金融機関に自発的な遵守が期待される自主ルールです。このガイドラインに基づいて廃業時の整理を行うと、自己破産した場合より有利な条件で借金を整理できる可能性があります。

| 資産カテゴリ | 残せる金額・条件 |

|---|---|

| 自由財産 | 99万円以下の現金 + 生活必需品 |

| インセンティブ資産(上乗せ) | 一定期間の生計費(月33万円×雇用保険給付期間に相当する月数)を追加で残せる可能性あり |

| 華美でない自宅 | 分割弁済等の条件付きで住み続けられる場合あり |

たとえば50歳の元カフェオーナーの場合、自由財産99万円 + インセンティブ資産(月33万円 × 8か月 = 264万円)で、合計最大363万円を手元に残せる可能性があります。

個人的には、経営者保証ガイドラインの存在を知らないまま自己破産を選んでしまう方が少なくないことを残念に思っています。まずは弁護士や中小企業活性化協議会に相談して、ガイドラインが適用できるかどうかを確認してほしいです。

引用元:金融庁 廃業時における経営者保証ガイドラインの基本的考え方

保証人の自己破産回避に向けた具体的な事例も金融庁から公開されている

引用元:金融庁 保証人の自己破産回避に向けた事例集

月々の返済はいくらになるか——800万円の返済シミュレーション

日本政策金融公庫で借りた800万円の返済シミュレーションを、条件別に算出します。

法的整理の選択肢を確認したところで、そもそもの返済負担がどの程度になるのかを見ていきます。

運転資金(7年返済)なら月約10.4万円、設備資金(15年返済)なら据置後の月約6.5万円。返済額が月商の10%以下に収まることが、借金を抱えながら経営を続けられる目安。

| 条件 | 借入額 | 金利 | 返済期間 | 据置期間 | 月額返済額 |

|---|---|---|---|---|---|

| 運転資金(据置なし) | 800万円 | 年2.5% | 7年 | なし | 約10.4万円 |

| 設備資金(据置あり) | 800万円 | 年2.5% | 15年 | 2年 | 据置中: 約1.7万円(利息のみ)/ 据置後: 約6.5万円 |

カフェの月商が80万円の場合、月10.4万円の返済は売上の約13%にあたります。利益が出ていない状態では確実に資金ショートします。返済額が月商の10%以下(月商80万円なら8万円以下)に収まることが、継続できる経営の目安です。

自分の借入額でシミュレーションしたい方は、日本政策金融公庫の「返済シミュレーション」で試算してみてください。

カフェ開業で借金を抱えて再起した3つの事例

カフェ開業で借金を抱えながら、再起を果たした3つの事例を紹介します。

ここまで法的整理と返済の現実を見てきました。ここからは、実際に借金を抱えた後に再起した方の事例を紹介します。

借金があっても再起は可能。ただし、追加借入(特に高金利のもの)を避けること、撤退判断を遅らせないこと、法的整理を早く行うこと——この3つが再起のスピードを大きく左右する。

21歳で1,000万円の借金から完済して再起業

21歳でカフェを開業し、わずか6か月で閉店。金利27%という高金利の借入も重なり、最終的に1,000万円の借金を抱えることになりました。

しかし、その後は普通に働きながら借金を完済。この経験が「揺るぎない自信」になり、後に別の事業で成功しています。この事例のポイントは「若いうちの失敗は返済期間が長く取れる」という点です。同じ借金でも、20代と50代では返済能力と残り時間がまったく異なります。

38歳シングルマザー、450万円の借金から返済継続

38歳でカフェ経営を開始し、開業資金として1,000万円を投入。しかし経営が悪化し、900万円で居抜き売却。同時期の離婚も重なり、最終的に450万円の借金が残る状況になりました。

廃業後はパート勤務をしながら返済を継続しています。居抜き売却によって1,000万円の投資から900万円を回収できたことが、借金を最小限に抑えた要因です。

50歳で友人との共同出資でハワイアンカフェを開業した事例では、赤字が続く中でパートナーの一人が資金を持ち出して失踪するという最悪のケースも起きています。共同出資の場合は、法的な取り決め(契約書・役割分担)を必ず文書化しておくことが不可欠です。

共通する教訓——早期の法的整理が再起を早める

3つの事例から見えてくる共通点は以下の3つです。

- 追加借入(特に高金利のもの)が致命傷になる: 公庫融資は返済条件の変更を相談できるが、消費者金融は容赦なく利息が積み上がる

- 撤退判断の遅れが借金を膨らませる: 「もう少し頑張れば」が最も危険なサイン

- 借金があっても再起は可能: ただし法的整理を早く行うほど、再起も早くなる

私が知る限り、借金を抱えて再起した方に共通しているのは「とにかく早く専門家に相談した」という点です。一人で抱え込むほど、状況は悪化する傾向があります。

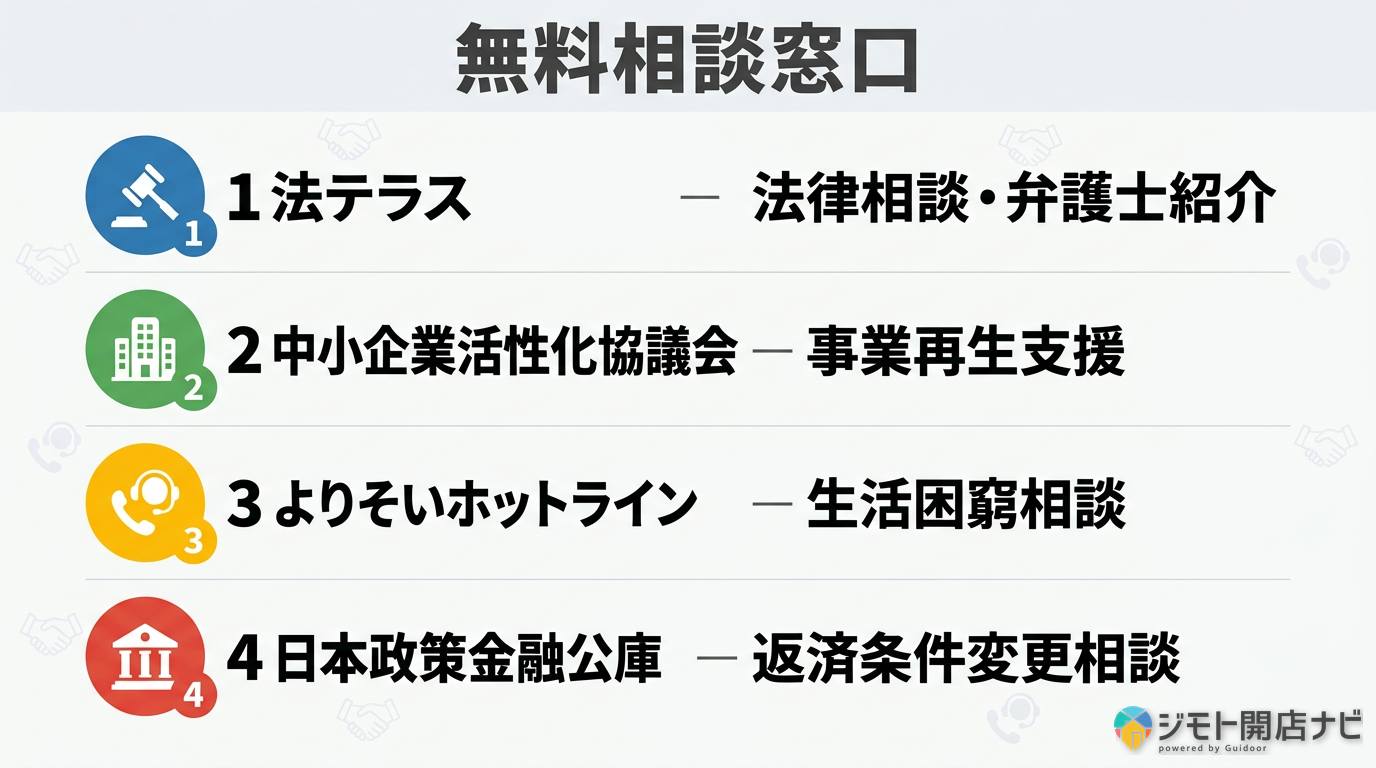

無料で相談できる公的窓口一覧——法テラス・中小企業活性化協議会ほか

借金・債務整理・廃業について無料で相談できる公的窓口を一覧にまとめます。

再起の事例で見たように、早期に専門家に相談することが最も重要です。ここからは、無料で利用できる公的な相談窓口を紹介します。全て秘密厳守で、弁護士費用などの心配をせずに最初の相談ができます。

以下の窓口は全て無料・秘密厳守です。どこに相談すればいいかわからない場合は、まず法テラス(0570-078374)に電話してみてください。

借金・債務整理の相談先

| 窓口 | 運営 | 対象 | 費用 | 電話番号 |

|---|---|---|---|---|

| 法テラス(日本司法支援センター) | 法務省所管 | 経済的に余裕のない個人(収入・資産要件あり) | 無料相談3回まで。弁護士費用の立替制度あり | 0570-078374 |

| ひまわりほっとダイヤル | 日本弁護士連合会 | 中小企業 | 初回30分無料 | 0570-001-240 |

| 弁護士会の法律相談 | 各地の弁護士会 | 誰でも | 初回30分無料の場合あり | 各地の弁護士会サイトを参照 |

事業再生・廃業の相談先

| 窓口 | 運営 | 対象 | 費用 |

|---|---|---|---|

| 中小企業活性化協議会 | 中小企業庁(全47都道府県に設置) | 中小企業全般 | 無料。秘密厳守 |

| よろず支援拠点 | 中小企業基盤整備機構(全47都道府県に設置) | 中小企業・個人事業主 | 無料。何度でも相談可能 |

| 事業承継・引継ぎ支援センター | 中小企業基盤整備機構 | 後継者不在で廃業を検討している事業者 | 無料 |

上の6か所の窓口は全て無料、かつ全国47都道府県に設置されています(法テラス・中小企業活性化協議会・よろず支援拠点)。相談内容は秘密厳守です。「どこに相談すればいいかわからない」という場合は、法テラスへの電話(0570-078374)が最初の一歩として最も使いやすいでしょう。

開業前にリスクを下げる2つの制度

開業前の段階で借金リスクを下げられる2つの公的制度を紹介します。

ここまでは廃業後の出口を見てきましたが、最後に、開業前の段階でリスクを下げる方法を確認しておきます。2023年以降、経営者保証なしで融資を受けられる制度が整備されてきており、開業前の検討段階でこれを知っているかどうかで、万が一の場合のリスクが大きく変わります。

2023年開始のスタートアップ創出促進保証を使えば、経営者保証なしで最大3,500万円の融資が可能。万が一失敗しても個人の資産リスクを大幅に下げた状態で開業できる。

スタートアップ創出促進保証——経営者保証なし・最大3,500万円

2023年3月に開始された新しい制度で、信用保証協会が100%保証することにより、経営者保証なしで最大3,500万円の融資を受けられます。創業から5年未満の法人・個人が対象です。

経営者保証なしとは、つまり「カフェが失敗しても、個人の自宅や貯金が担保にならない」ということを意味します。万が一の場合の個人リスクを構造的に下げた状態でスタートできる、非常に重要な制度です。

引用元:中小企業庁 スタートアップ創出促進保証制度

経営者保証なしの融資制度について経済産業省も詳しく解説している

引用元:経済産業省 METI Journal 経営者保証いりません!

経営者保証免除特例制度

スタートアップ創出促進保証と並んで活用したいのが、日本政策金融公庫が提供する「経営者保証免除特例制度」です。一定の要件(財務状況・法人と個人の分離等)を満たせば、経営者保証なしで公庫から融資を受けられます。

また、2026年時点では金融庁が「経営者保証に依存しない融資慣行の確立」を政策として推進しており、民間銀行でも経営者保証なしの融資に積極的な姿勢が広まってきています。

引用元:日本政策金融公庫 経営者保証免除特例制度

金融庁も経営者保証に依存しない融資慣行の確立を推進している

引用元:金融庁 経営者保証に依存しない融資慣行の確立

実際に、2023年以降に開業した知人の中には、スタートアップ創出促進保証を使って経営者保証なしで融資を受けた方が何人かいます。この制度を知っているかどうかで、万が一の場合のリスクが大きく変わります。

よくある質問

カフェ開業と借金に関してよく検索される質問に答えます。

カフェは何年で潰れますか?

飲食店の1年以内廃業率は約30〜35%、3年以内は約60〜70%、10年生存率は約10%というデータがあります。宿泊・飲食サービス業の廃業率は全業種で最も高い5.6%です。ただし、この数字はあくまで統計的な傾向であり、個別の経営判断・立地・商品力によって結果は大きく異なります。

宿泊業・飲食サービス業の廃業率は5.6%と、全業種の中で最も高い水準にある。

引用元:中小企業庁「中小企業白書」

借金があってもカフェを開業できますか?

法的には可能です。日本政策金融公庫の新規開業資金は原則無担保・無保証人で融資が受けられます。ただし、信用情報に事故歴(いわゆるブラックリスト)がある場合は審査に影響する場合があります。既存の借入額と返済実績が審査のポイントになるため、開業前に公庫の窓口で相談することをおすすめします。

カフェ自営業の年収はいくらですか?

個人カフェオーナーの年収は200〜400万円が多く、開業1〜2年目は100万円以下のケースも珍しくありません。返済を加味した手取り収入は、借入額と返済条件によって大きく変わります。詳しくはカフェ経営の収支に関する別記事をご覧ください。

カフェ開業の失敗で自己破産する人はどのくらいいますか?

飲食業に限定した自己破産件数の公的統計は存在しません。ただし、2024年の個人自己破産件数は全体で76,309件(3年連続増加)です。

2024年の個人自己破産件数は76,309件で、3年連続増加している。

引用元:裁判所「司法統計」

飲食店倒産件数は2024年に過去最多を更新したとの調査もあり、その多くが法的整理を含みますが、自己破産件数はその一部であり、廃業 = 自己破産ではありません。ほとんどのケースは居抜き売却や任意整理・個人再生で解決します。

廃業後に再び起業することはできますか?

可能です。自己破産した場合でも、免責決定後は法的な制限なく再び起業できます。日本政策金融公庫には「再挑戦支援資金(再チャレンジ)」という、廃業歴のある方向けの融資制度もあります。一度の失敗で起業の道が閉ざされることはありません。

まとめ——借金の出口を知った上で判断する

カフェ開業の失敗と借金について、この記事で確認してきた重要なポイントを整理します。

廃業した事業者の78.8%は借入金を残さず廃業できている(日本政策金融公庫調査)。仮に借金が残った場合も、任意整理・個人再生・自己破産の3つの法的整理があり、経営者保証ガイドラインを使えば最大363万円を手元に残して整理できる可能性がある。無料で相談できる公的窓口が6か所ある。借金の実態と出口を知った上で、冷静に判断してほしい。

カフェ開業の失敗と借金というテーマは、恐怖を感じて当然のトピックです。しかし、その恐怖には「正確な範囲」があります。約8割の廃業者が借金を残さず廃業できており、残った借金にも法的な出口が必ずあります。一人で悩まず、まず公的相談窓口(法テラス: 0570-078374)に相談することが、最初の一歩です。

カフェ開業の準備段階から失敗の全体像まで幅広く知りたい方は、以下の関連記事もあわせてご覧ください。