「人件費率は30%に抑えましょう」と言われても、自分のお店にとって本当にその数字が正しいのか分からない——そんな悩みを抱える飲食店オーナーは少なくありません。

この記事では、飲食店の人件費率の計算方法から業態別の適正値、そしてFLコストの考え方まで、経営判断に必要な情報を網羅的に解説します。

人件費率の基本知識、業態ごとの目安比較、具体的な5つの削減方法、さらには削りすぎのリスクまで順を追って紹介しますので、ぜひ最後までお読みください。

目次

飲食店の人件費率とは?定義と計算方法

人件費率とは売上高に対する人件費の割合で、「人件費÷売上高×100」で算出します。給与だけでなく社会保険料や賞与なども含めて計算する必要があります。

人件費率の計算式と具体的な算出例

人件費率の計算式は非常にシンプルです。

人件費率(%)= 人件費 ÷ 売上高 × 100

たとえば、月の売上高が500万円で人件費の合計が150万円だった場合、150万円÷500万円×100=30%となります。この計算式を毎月チェックすることで、経営のバランスが把握できます。

注意すべきは、売上高と人件費の集計期間を必ず一致させることです。月次で管理するなら、両方とも同じ月のデータを使いましょう。期間がずれると正しい比率が出ず、経営判断を誤る原因になります。

人件費に含まれる費用の内訳一覧

人件費は「給与」だけではありません。経営者が見落としがちな項目も多いため、以下の内訳を正しく把握しておく必要があります。

| 区分 | 主な項目 | 備考 |

|---|---|---|

| 現物給与 | 基本給・残業手当・通勤手当・役職手当 | 雇用形態により異なる |

| 賞与 | ボーナス・決算賞与 | 正社員に多い |

| 法定福利費 | 健康保険・厚生年金・雇用保険・労災保険 | 事業主負担分が人件費 |

| 福利厚生費 | 食事補助・慶弔見舞金・社員旅行費 | 法定外のため任意 |

| その他 | 退職金積立・採用費・研修費 | 長期的なコストとして計上 |

特に見落とされやすいのが社会保険料の事業主負担分です。法人の場合は社会保険への加入が義務であり、概算で給与の約16%が上乗せされます。月給だけで人件費を計算していると、想定よりも利益が残らない事態に陥るため注意しましょう。

人件費率の目安は30%|業態別に比較

- 飲食店全体の人件費率の目安は25~35%

- 「30%」はFLコスト60%から逆算した平均値にすぎない

- 業態によって適正値は大きく異なるため自店に合った基準を持つことが重要

一般的な目安は売上の25~35%

飲食店における人件費率の一般的な目安は売上の25~35%とされています。よく耳にする「30%」という数字は、食材原価率30%と人件費率30%を合算したFLコスト60%から逆算された平均値です。

ただし、この30%はあくまでも全業態を総合した目安にすぎません。日本政策金融公庫の「小企業の経営指標調査」によると、一般飲食店の人件費対売上高比率は平均で約43.5%と、目安よりもかなり高い実態が報告されています。

この数値の開きが示すように、「30%に収まらないから問題だ」と短絡的に判断するのは危険です。自店の業態・規模・地域を考慮したうえで、適正な人件費率の基準を設定することが大切です。

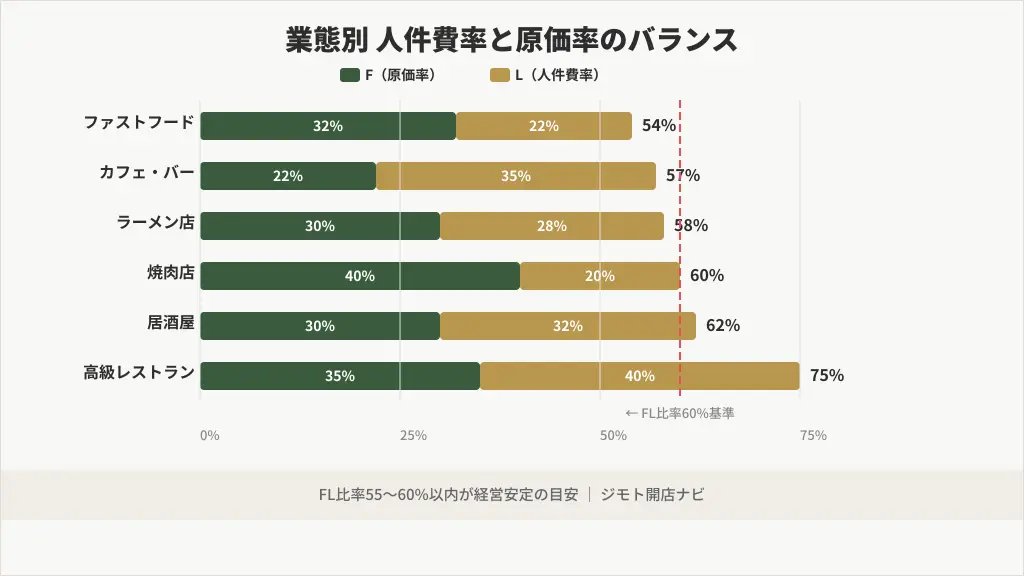

業態別の人件費率を一覧で比較する

飲食店と一口に言っても、業態によって必要な人員配置やサービスの質が大きく異なります。以下の表は、業態別のおおよその人件費率と原価率の目安をまとめたものです。

| 業態 | 人件費率の目安 | 原価率の目安 | FL比率の目安 |

|---|---|---|---|

| ファストフード・セルフサービス | 20~25% | 30~35% | 55~60% |

| カフェ・バー | 30~40% | 20~25% | 55~60% |

| ラーメン店 | 25~30% | 28~33% | 55~60% |

| 焼肉店 | 18~25% | 35~42% | 55~65% |

| 居酒屋 | 28~35% | 28~32% | 58~65% |

| 高級レストラン | 35~45% | 30~40% | 65~80% |

焼肉店のようにお客様自身が調理する業態は人件費率を低く抑えやすい一方、高級レストランのように専属の接客スタッフが必要な業態はどうしても人件費率が高くなります。

重要なのは、人件費率だけを見るのではなく、原価率とのバランス(FL比率)で判断することです。次の章で詳しく解説します。

FLコストで人件費と原価をバランス管理

FLコスト(食材費+人件費)を売上の55~60%以内に収めることが、飲食店経営を安定させる最重要指標です。人件費率だけでなくFL比率で全体を管理しましょう。

FLコストの計算式と60%基準の根拠

FLコストとは、Food(食材費)とLabor(人件費)を合計した金額を指します。FL比率の計算式は以下のとおりです。

FL比率(%)=(食材費 + 人件費)÷ 売上高 × 100

たとえば、月の売上が300万円、食材費が90万円、人件費が90万円であれば、FL比率は(90万+90万)÷300万×100=60%となります。

なぜ60%が基準なのかというと、飲食店の経費構造では家賃(10%前後)、水道光熱費(5~8%)、その他の諸経費を差し引いた残りが営業利益になるためです。FL比率が60%を超えると、残りの40%でこれらを賄うのが難しくなり、利益がほぼ出ない状態に陥ります。

理想としてはFL比率55%以下を目指すことで、安定した利益を確保できます。飲食店経営の基本として、まずは自店のFL比率を毎月算出する習慣をつけましょう。

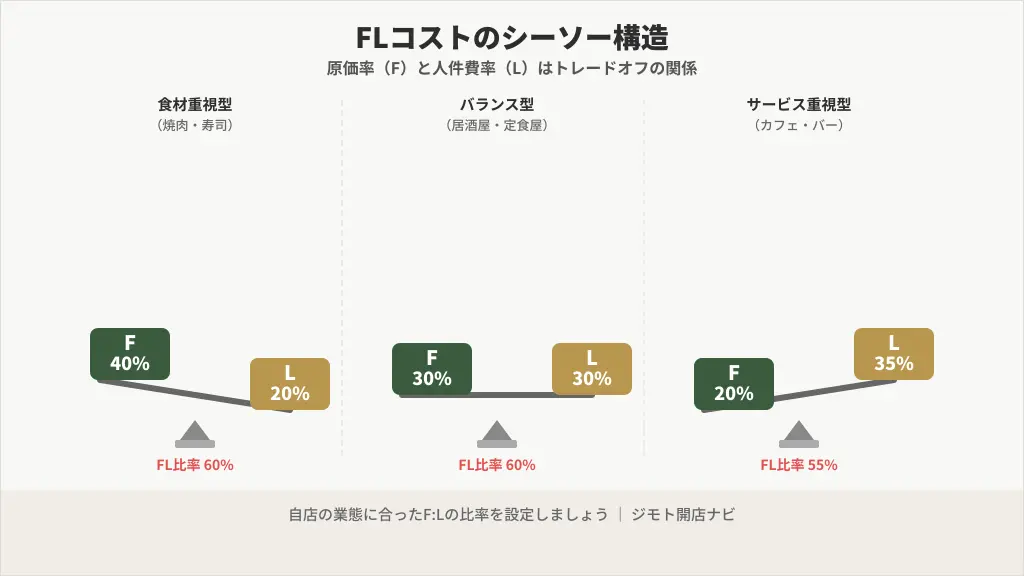

原価率と人件費率はシーソーの関係

FLコストを理解するうえで押さえておきたいのが、原価率(F)と人件費率(L)はシーソーのような関係にあるという点です。

FL比率60%の枠内で経営する場合、原価率が高ければ人件費率を下げる必要があり、逆に原価率が低ければ人件費率に余裕が生まれます。

| パターン | 原価率(F) | 人件費率(L) | FL比率 |

|---|---|---|---|

| 食材重視型(焼肉等) | 40% | 20% | 60% |

| バランス型(居酒屋等) | 30% | 30% | 60% |

| サービス重視型(バー等) | 20% | 35% | 55% |

このように、「人件費率30%」という数値だけを追いかけることには意味がありません。自店の業態に合ったF(原価率)を把握し、そこからL(人件費率)の適正ラインを逆算する考え方が正しいアプローチです。

飲食店の経営指標について、より包括的に学びたい方は客がいないのに潰れない飲食店の理由の記事もあわせてご覧ください。利益構造の考え方を深く理解できます。

人件費率が高くなる4つの原因と背景

- シフト管理の属人化で無駄な労働時間が発生

- 最低賃金の継続的な上昇が固定コストを押し上げ

- オペレーションの非効率が時間あたり生産性を低下させる

- 教育・採用コストの膨張が人件費全体を底上げ

シフト管理が属人化している

人件費率が高い飲食店に多い特徴として、シフト管理がベテランスタッフや店長の感覚に依存しているケースが挙げられます。曜日や時間帯ごとの売上データを分析せず、「なんとなく」でシフトを組むと、閑散時に人が余り、繁忙時に人が足りないという非効率が発生します。

人件費は「時給 × 労働時間」で決まります。時給を下げることは最低賃金の制約もあり困難ですが、労働時間のムダを削ることは経営者の努力で改善できる領域です。

最低賃金の上昇で負担が増加している

2025年度の最低賃金は全国加重平均で1,121円となり、前年度から66円の過去最大の引き上げ幅を記録しました。すべての都道府県で1,000円を超え、東京都は1,226円に達しています。

政府は2030年代半ばまでに全国平均1,500円を目標に掲げており、今後も上昇傾向が続く見通しです。飲食業界は労働集約型の産業であるため、この最低賃金の上昇は経営を直撃するインパクトがあります。

さらに、少子高齢化と飲食業のネガティブイメージ(長時間労働・低賃金・不規則な勤務)が重なり、求人を出しても人材が集まりにくい状況です。その結果、時給を相場以上に設定せざるを得ず、人件費率がさらに上昇するという悪循環に陥りやすくなっています。

店舗オペレーションにムダが多い

日常の作業手順が標準化されておらず、スタッフによってやり方がバラバラなお店では、同じ業務に余計な時間がかかります。たとえば閉店作業の手順が最適化されていない場合、毎日30分のムダが生まれるだけで、月間で約15時間の余分な人件費が発生します。

オペレーションのムダは、そのまま労働時間の浪費=人件費の垂れ流しにつながります。作業工程を見直し、不要な手順を削除するだけで、人件費率の改善に直結します。

教育コストが過大になっている

新人スタッフの教育に先輩スタッフが長時間付きっきりになると、二重の人件費が発生します。飲食店は離職率が高い業界でもあるため、せっかく教育してもすぐ辞めてしまい、教育コストが回収できないケースも珍しくありません。

この問題を解消するためにはマニュアル整備が有効です。後述する「5つの実践方法」で具体的な対策を解説します。

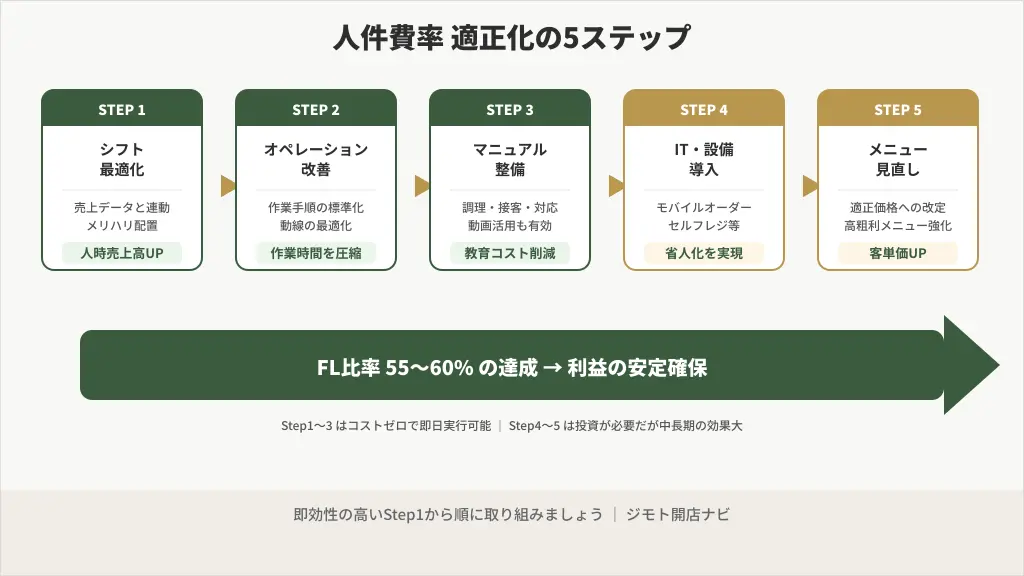

人件費率を適正化する5つの実践方法

- 売上データと連動したシフト最適化

- オペレーション見直しで作業時間を圧縮

- マニュアル整備で教育コストを削減

- ITツール・設備導入で省人化を実現

- メニュー・価格の見直しで売上を底上げ

シフトを売上データに連動させる

人件費率の改善で最も即効性が高いのが、売上データに基づいたシフト管理です。過去の売上データを曜日・時間帯別に分析し、繁忙時に手厚く、閑散時に最小限の人員配置にする「メリハリシフト」を組みましょう。

管理の指標として有効なのが「人時売上高」です。総売上÷従業員の総労働時間で算出し、3,000~4,000円が一般的な基準とされています。この数値が基準を下回っていれば、人員の配置に改善の余地があると判断できます。

宴会のキャンセルや急な団体予約など、飲食店ではイレギュラーが頻繁に発生します。そうした変動にも柔軟に対応できるよう、アルバイトスタッフと普段からコミュニケーションを取り、シフト調整がしやすい関係を築いておくことも重要です。

オペレーション改善でムダを削減

調理手順や接客フロー、閉店作業など、日常業務のオペレーションを見直すことで、給与や従業員の数を変えずに生産性を向上させることができます。

- 調理工程の順番を見直して動線を最適化する

- 水やカトラリーのセルフサービス化を検討する

- 仕込みの段取りを前日に済ませる運用に変更する

- 閉店作業のチェックリストを作成し所要時間を測定する

特に「ルーティン作業の所要時間を計測する」ことから始めると、改善ポイントが数値で見えてきます。1つの工程で5分短縮できれば、スタッフ5人なら月間で約25時間の人件費削減につながります。

マニュアル整備で教育を効率化する

マニュアルがない店舗では、新人教育のたびに先輩スタッフが自分の業務を中断して付きっきりで指導しなければなりません。この「二重人件費」を減らすために、調理手順・接客応対・クレーム対応の3分野でマニュアルを整備しましょう。

マニュアルは一度作って終わりではなく、メニュー変更やオペレーション改善のたびに更新することが大切です。動画マニュアルを活用すれば、文字だけでは伝わりにくい調理の「コツ」や接客の「間」も共有でき、教育期間の短縮に効果的です。

ITツール・設備導入で省人化する

テクノロジーの活用は、人件費率の改善に大きく貢献します。導入コストはかかりますが、中長期的には人件費の削減効果のほうが上回るケースがほとんどです。

| ツール・設備 | 削減できる業務 | 導入コスト目安 |

|---|---|---|

| モバイルオーダー | 注文受付・伝票処理 | 月額数千円~ |

| セルフレジ・自動釣銭機 | 会計業務・釣銭ミス防止 | 数十万円~ |

| 食器洗浄機 | 洗い物の作業時間 | 数十万円~ |

| POSレジ | 売上管理・シフト分析 | 月額数千円~ |

| 配膳ロボット | 料理の配膳業務 | 月額数万円~ |

特にモバイルオーダーの導入は効果が高く、人時売上高が40%向上した事例も報告されています。お客様のスマートフォンから注文が入るため、ホールスタッフの負担が大幅に軽減されます。

設備投資に資金が必要な場合は、飲食店開業に使える助成金・補助金を活用する方法もあります。IT導入補助金やものづくり補助金は、飲食店の省人化投資にも適用される場合があります。

メニューと価格を定期的に見直す

人件費率は「人件費÷売上高」で算出されるため、分母である売上高を上げることでも改善できます。原価や人件費をこれ以上削れない場合は、メニューの見直しと適正な値上げを検討しましょう。

値上げに対してはお客様の抵抗感もありますが、最低賃金の上昇や食材費の高騰が続くなか、適正価格への改定は経営を維持するために不可欠です。値上げの際は「なぜ価格を変更するのか」を丁寧に伝えることで、お客様の理解を得やすくなります。

また、利益率の高いメニュー(ドリンク・デザート等)の注文数を増やすメニューエンジニアリングも効果的です。高粗利メニューを目立つ位置に配置したり、セット提案を工夫したりすることで、客単価を上げられます。

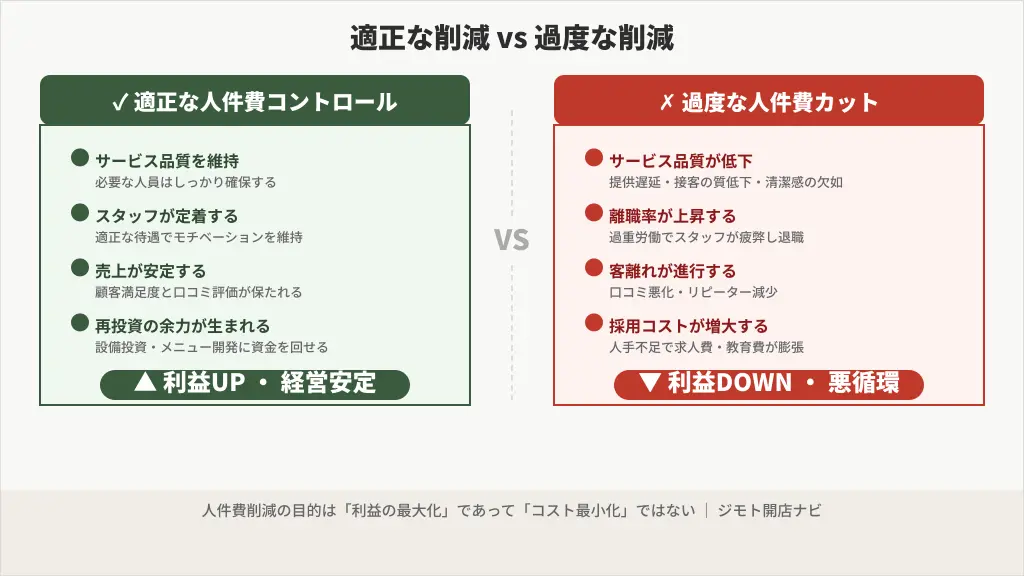

人件費を削りすぎるリスクと注意点

人件費の削減は重要ですが、やりすぎるとサービスの質・スタッフのモチベーション・お店の評判を損なう逆効果になります。適正化と過度な削減の線引きを意識しましょう。

サービス品質の低下で客離れが進む

スタッフの数を必要以上に削ると、料理の提供が遅れる・接客が雑になる・店内の清潔感が保てないといった問題が発生します。飲食店はサービス業ですので、お客様の体験が損なわれれば口コミ評価が下がり、集客力が低下します。

人件費の削減で一時的にコストが下がっても、売上が落ちれば人件費率はかえって悪化するという点を忘れてはなりません。削減の目的はあくまでも「利益の最大化」であり、売上を犠牲にした節約は本末転倒です。

離職率上昇で採用コストがかさむ

過度な人件費削減は、既存スタッフへの負担増につながります。残ったスタッフが過重労働に陥り、離職が増えると、新たな採用・教育コストが発生して結果的に人件費の総額が増えるリスクがあります。

飲食業界の人手不足は深刻であり、求人広告費や採用面接の工数も人件費の一部です。スタッフが定着する環境を整えることが、長期的には最もコストパフォーマンスの高い人件費対策です。

飲食店経営を長期的に安定させるためのポイントは、飲食店経営で成功する人の特徴10選でも詳しく解説しています。人材マネジメントの視点からもぜひ参考にしてください。

飲食店の人件費率に関するよくある質問

Q

個人経営の飲食店でオーナーの給与も人件費に含めるべきですか?

A

はい、含めるべきです。個人店でオーナーが店舗で働いている場合、オーナーの報酬も人件費率の計算に入れなければ正確な経営判断ができません。自分の労働の対価を度外視すると、利益が出ているように見えて実質的には赤字という状態になりかねます。

Q

人件費率と労働分配率の違いは何ですか?

A

人件費率は「人件費÷売上高」、労働分配率は「人件費÷粗利(売上高−原価)」で算出します。飲食店では労働分配率40%前後が目安とされています。労働分配率は原価を差し引いた利益に対する割合なので、原価率の影響を排除した「人への投資効率」を測る指標として有効です。

Q

FL比率が60%を超えたら即座に人件費を削減すべきですか?

A

60%超えが一時的なものか継続的なものかをまず確認しましょう。季節変動や一時的なイベント出費であれば問題ない場合もあります。継続的に超過している場合は、人件費だけでなく原価率の見直しも含めてFLコスト全体のバランスを改善することが重要です。

Q

人時売上高の計算方法と目安を教えてください。

A

人時売上高は「総売上高÷全従業員の総労働時間」で算出します。飲食店では3,000~4,000円が一般的な基準です。この数値が3,000円を下回っている場合は、スタッフを配置しすぎている可能性が高いため、シフトの見直しを検討しましょう。