「自社の原価率は適正なのだろうか」「業界の平均と比べて高すぎないか」——原価率の目安がわからず、価格設定やコスト管理に不安を感じている方は少なくありません。

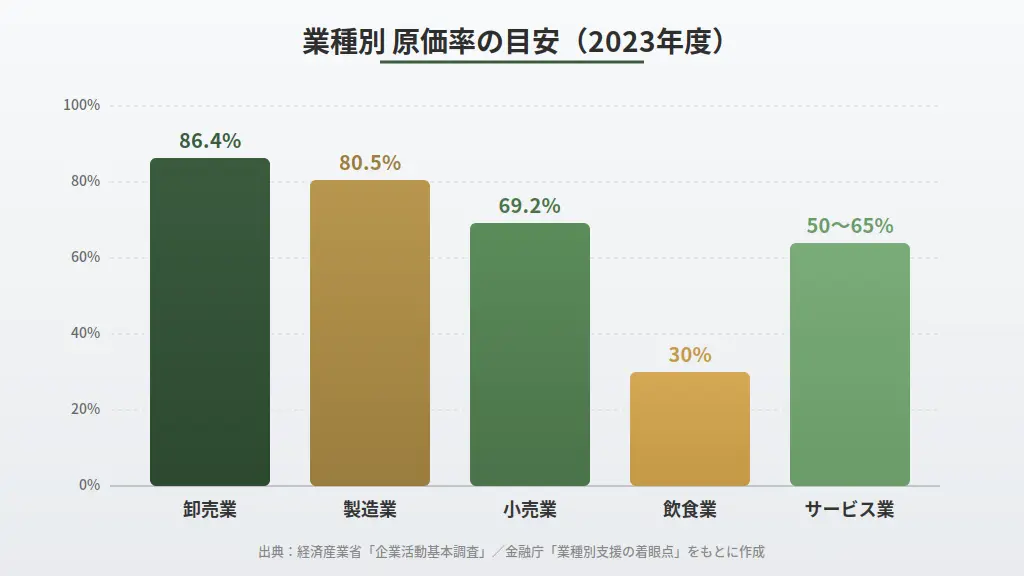

結論として、原価率の適正値は業種によって大きく異なります。経済産業省のデータでは製造業80.5%、卸売業86.4%、小売業69.2%、飲食業は30%前後が一般的な水準です。自社の業界平均を正しく把握し、そのうえで改善に取り組むことが利益確保の第一歩です。

この記事では、原価率の計算方法から業種別の目安一覧、原価率が高くなる原因、そして具体的な改善策5つまでをわかりやすく解説します。

目次

原価率とは売上高に対する原価の割合

原価率は「売上原価÷売上高×100」で求められ、数値が低いほど収益性が高いことを示します。ただし業種ごとに原価の中身が異なるため、まずは自社の原価構造を正しく把握することが重要です。

原価率とは、売上高に占める原価の割合を示す経営指標です。商品やサービスを提供するためにかかったコストが、売上に対してどの程度の比率を占めているかを数値化したものといえます。

原価率が高すぎると利益を圧迫し、逆に低すぎると品質低下や顧客離れにつながるリスクがあります。そのため、業種ごとの適正な目安を把握しながらバランスを取ることが、安定経営の鍵です。

原価率の計算式と具体的な算出例

原価率の計算式は非常にシンプルです。

原価率(%)= 売上原価 ÷ 売上高 × 100

たとえば、ある飲食店の月間売上高が300万円で、食材の仕入れにかかった売上原価が90万円だった場合、原価率は「90万÷300万×100=30%」です。

もう一つ例を挙げると、小売店の月間売上高が500万円、商品の仕入原価が360万円の場合は「360万÷500万×100=72%」となります。同じ「原価率」でも業種によって水準はまったく異なることがわかります。

なお、売上原価を求める際には在庫の増減を考慮する必要があります。計算式は以下のとおりです。

売上原価 = 期首商品棚卸高 + 当期仕入高 − 期末商品棚卸高

仕入れた金額がそのまま原価になるわけではなく、実際に売れた分だけが売上原価として計上される点に注意しましょう。

売上原価と製造原価の違い

「原価」の中身は業種によって異なります。この違いを理解しておかないと、業種別の原価率目安を正しく比較できません。

| 業種 | 原価に含まれるもの | 特徴 |

|---|---|---|

| 小売業・卸売業 | 商品の仕入代金 | 仕入価格がそのまま原価 |

| 飲食業 | 食材・飲料の仕入費用 | ロス率の管理が重要 |

| 製造業 | 材料費+労務費+経費 | 人件費や工場経費も含む |

製造業の場合は原材料費だけでなく、製造に関わる従業員の人件費や工場の水道光熱費、設備の減価償却費なども原価に含まれます。そのため、製造業の原価率が80%前後と高いのは構造的な要因であり、単純に「原価率が高い=経営が非効率」とはいえません。

業種別に見る原価率の目安一覧

- 製造業は約80%、卸売業は約86%、小売業は約69%が平均

- 飲食業は30%前後が一般的な目安

- 業界平均と自社を比較して改善点を見つけることが重要

製造業・卸売業・小売業の平均値

経済産業省の「2024年企業活動基本調査速報(2023年度実績)」によると、主要産業の原価率は以下のとおりです。

| 業種 | 原価率 |

|---|---|

| 製造業 | 80.5% |

| 卸売業 | 86.4% |

| 小売業 | 69.2% |

| 主要産業平均 | 79.5% |

上記データは大企業を含む全体平均です。

引用元:経済産業省 企業活動基本調査

卸売業が86.4%と最も高いのは、商品をメーカーから仕入れて小売店に販売する流通構造上、マージンが薄くなりやすいためです。一方、小売業は69.2%と比較的低めですが、人件費や賃料などの販管費が大きくなる傾向があります。

中小企業庁の「中小企業実態基本調査」では、全企業の平均原価率は約73%と報告されています。従業員数が多い大規模企業ほど原価率が高くなる傾向もあり、企業規模による差異も考慮する必要があります。

飲食業の業態別にみる適正値

飲食業の原価率目安は、業態やメニュー構成によって大きく変わります。金融庁の「業種別支援の着眼点」でも、飲食店の平均的な原価率は30%前後とされています。

| 業態 | 原価率の目安 | ポイント |

|---|---|---|

| ラーメン店 | 30〜35% | スープの材料費が原価率を左右する |

| 居酒屋 | 28〜35% | ドリンクの低原価で全体を調整 |

| カフェ・喫茶店 | 24〜35% | ドリンク原価は低いがフードは高め |

| 高級料理店 | 35〜45% | 食材の質で差別化するため高め |

| ファストフード | 25〜30% | 大量仕入れで原価を抑えやすい |

特に注目すべきはメニューミックスの考え方です。居酒屋では、原価率の高い刺身盛り合わせなどの看板メニューで集客し、原価率の低いドリンクやサイドメニューと組み合わせて全体の利益を確保しています。1品ごとの原価率だけでなく、店舗全体としての原価率バランスを管理することが飲食経営の基本です。

なお、意図的に原価率を40%程度に設定して食材の質で差別化を図る飲食店も存在します。居抜き物件で固定費を抑えたり、席の回転率を高めたりすることで、高原価率でも十分な利益を確保する戦略です。飲食店経営で成功する人の特徴にも共通しますが、原価率の数字だけにとらわれず、自店の強みを活かした経営判断が求められます。

サービス業やIT業界の特徴

サービス業やIT業界は、製造業や小売業と比べて原価率が低い傾向にあります。これらの業種では、人件費が主要なコストとなりますが、人件費は一般的に「販売費及び一般管理費」に分類されるため、売上原価には含まれないケースが多いためです。

中小企業庁のデータによると、情報通信業の原価率は約45〜55%、サービス業は約50〜65%程度が平均的な水準です。ただし、SES(システムエンジニアリングサービス)のように技術者の労務費を原価として計上するビジネスモデルでは、原価率が70%を超えることもあります。

原価に何を含めるかは企業の会計方針によって変わるため、他社比較の際には原価の定義を揃えたうえで判断することが大切です。

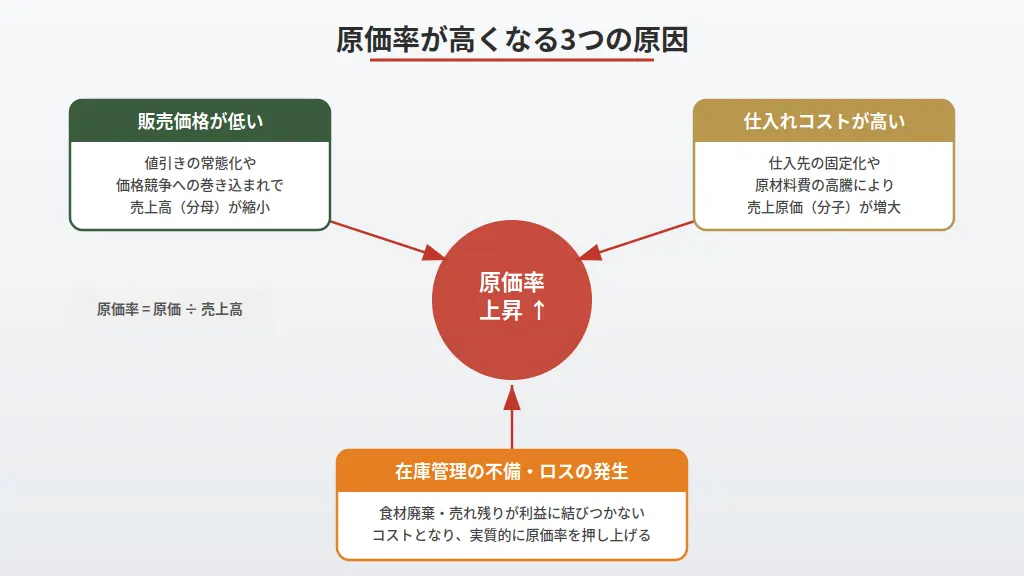

原価率が高くなる主な原因

原価率が高くなる原因は大きく分けて「販売価格が低い」「仕入れコストが高い」「ロス・廃棄が多い」の3つに集約されます。どこに問題があるかを特定することが改善の出発点です。

販売価格の設定が低すぎる

原価率は「売上原価÷売上高×100」で計算するため、分母である売上高が低ければ原価率は自動的に上がります。つまり、販売価格が低いほど原価率は高くなる構造です。

たとえば、原価500円の商品を1,000円で販売すれば原価率は50%ですが、1,500円で販売すれば約33%にまで下がります。同じ原価でも、価格設定ひとつで原価率は大きく変動するのです。

値引きやクーポンを頻繁に行うと、実質的な販売価格が下がり原価率を押し上げます。一度下げた価格は元に戻しにくいため、安易な値下げによる集客は中長期的に経営を圧迫するリスクがある点に注意が必要です。

仕入れコストが適正でない

仕入価格が高い場合も、原価率は上昇します。特に以下のようなケースでは、仕入れコストが適正水準を超えやすくなります。

- 仕入先が1社に偏っておりスケールメリットが効かない

- 市場価格の変動をチェックせず固定的に発注している

- 少量多品種の仕入れでロットメリットが得られない

近年は原材料費や物流コストの上昇、円安の影響もあり、多くの業種で仕入れコストが高騰しています。仕入れ価格が上がっているのに販売価格を据え置いている状態は、原価率悪化の最大の要因です。

在庫管理の不備とフードロス

仕入れた商品や食材が売れ残って廃棄される場合、その分のコストは利益に結びつかない「ロス」になります。飲食業ではロス率の目安は3〜5%以内が望ましいとされ、これを超えると原価率を大きく押し上げます。

ロスが発生する主な原因は、発注量の予測精度が低い、先入れ先出しが徹底されていない、メニューの種類が多すぎて食材が使い切れないなどです。とりわけ飲食店の開業直後は来客数の予測が難しく、ロスが膨らみがちな時期といえます。

在庫管理を適切に行うことは、原価率の改善だけでなくキャッシュフローの安定にも直結します。

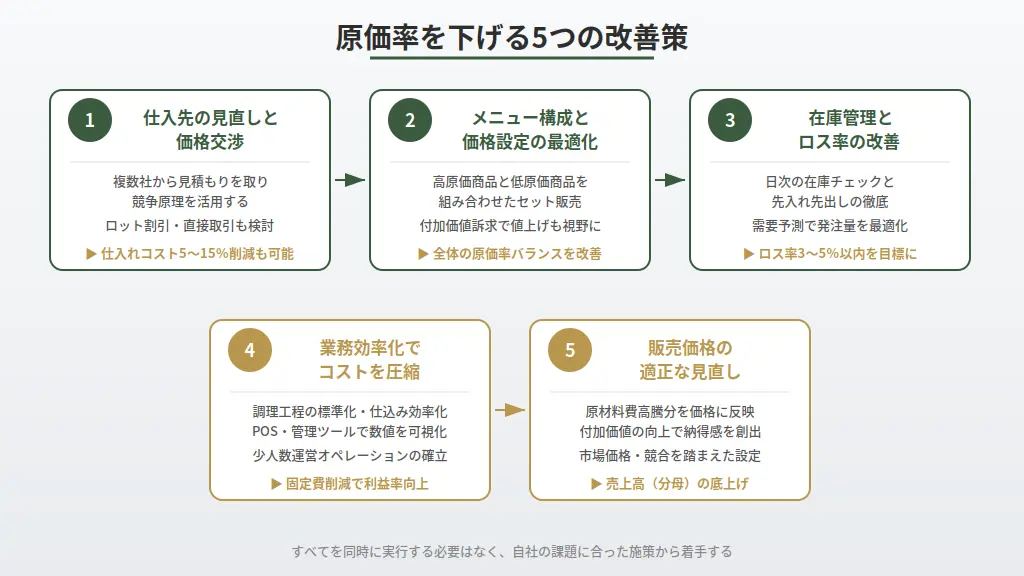

原価率を下げる5つの改善策

- 仕入先の複数化と価格交渉で仕入れコストを削減する

- メニュー構成や販売価格の見直しで粗利を確保する

- 在庫管理の精度向上とロス率削減に取り組む

- 業務効率化で間接的なコストを圧縮する

- 適正な値上げで原材料費の高騰分を吸収する

仕入先の見直しと価格交渉のコツ

原価率を下げるもっとも直接的な方法は、仕入れコストの削減です。具体的には以下のアプローチが有効です。

- 複数の仕入先から見積もりを取る:競争原理を働かせることで、適正価格での仕入れが可能になります

- まとめ買いによるロット割引を活用する:使用頻度の高い食材や資材は大量発注で単価を下げられます

- 地元の生産者や卸売市場と直接取引する:中間マージンを省くことで仕入れコストが下がるケースがあります

ただし、単純な値下げ交渉だけに頼ると取引関係が悪化するリスクもあります。品質・納期・サポート体制を総合的に評価し、コストパフォーマンスの高い仕入先を選定することが大切です。

メニュー構成と販売価格の最適化

原価率の改善には「売上原価を下げる」だけでなく、「売上高を上げる」アプローチも欠かせません。メニュー構成や販売価格の見直しがこれに該当します。

飲食店であれば、原価率の高い看板メニューと原価率の低いサイドメニュー・ドリンクを組み合わせたセット販売が効果的です。たとえば、原価率35%のラーメンに原価率10%のドリンクをセットにすると、セット全体の原価率は20%台に収まります。

また、原材料費が上昇している局面では、販売価格の適正な値上げを検討すべきです。単に価格を引き上げるだけでなく、付加価値の訴求や量目の調整など、顧客の納得感を高める工夫を併せて行いましょう。

在庫管理・ロス削減・業務効率化

在庫管理の精度を上げることは、原価率改善に直結します。具体的な取り組みとしては以下が挙げられます。

- 日次・週次の在庫チェックを習慣化する

- 先入れ先出しを徹底して消費期限切れを防ぐ

- 売上データに基づいた需要予測で発注量を最適化する

- POSレジや在庫管理ツールを活用して数値を可視化する

さらに、業務効率化によるコスト削減も間接的に原価率の改善につながります。仕込みの効率化、調理工程の標準化、発注業務のシステム化などは、少人数でも回せるオペレーションを実現し、固定費の抑制に貢献します。

開業前の段階からコスト構造を意識しておくことも重要です。カフェ開業で「甘い」と言われる理由の多くは、原価やコスト管理の計画不足に起因しています。

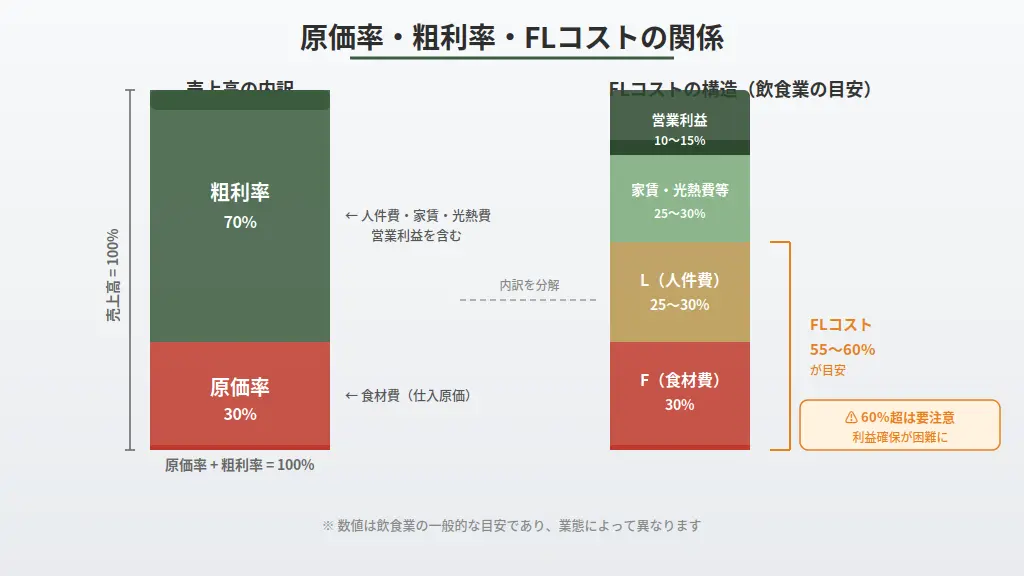

原価率と利益率・FLコストの関係

原価率だけを見て経営判断するのは不十分です。粗利率やFLコストなど複数の指標を組み合わせることで、収益構造をより正確に把握できます。

粗利率との違いと使い分け

原価率と密接に関わる指標が粗利率(売上総利益率)です。両者の関係は非常にシンプルで、原価率と粗利率を合計するとちょうど100%になります。

| 指標 | 計算式 | 意味 |

|---|---|---|

| 原価率 | 売上原価÷売上高×100 | コストが売上に占める割合 |

| 粗利率 | (売上高−売上原価)÷売上高×100 | 利益が売上に占める割合 |

たとえば原価率が30%なら粗利率は70%です。飲食業の場合、粗利率65〜70%が健全な目安とされています。原価率を下げれば粗利率が上がり、その分だけ人件費や家賃をカバーする余力が生まれます。

FLコストで飲食店の健全性を測る

飲食業で特に重視されるのがFLコストです。FLコストとは、F(Food=食材費)とL(Labor=人件費)を合計したもので、売上高に対する割合を「FL比率」と呼びます。

FL比率(%)=(食材費+人件費)÷ 売上高 × 100

FL比率は55〜60%が目安とされ、これを超えると利益の確保が難しくなります。たとえば原価率が30%でも人件費率が35%であればFL比率は65%となり、家賃や光熱費などの固定費を差し引くと利益はほとんど残りません。

原価率を下げることばかりに注力して人件費が膨らんでしまっては意味がないため、FとLのバランスを同時に管理することが飲食経営の要です。客がいないのに潰れない飲食店の多くは、このFLコストの管理に優れている点が共通しています。

原価率の目安に関するよくある質問

原価率に関して読者が抱きやすい疑問を4つピックアップし、簡潔に回答します。

Q

原価率の目安は何%が理想ですか?

A

理想の原価率は業種によって異なります。飲食業なら30%前後、小売業なら69%前後、製造業なら80%前後が一般的な目安です。重要なのは同業他社の平均と比較し、自社の原価構造に見合った適正値を設定することです。

Q

原価率と利益率の違いは何ですか?

A

原価率は売上高に占める原価の割合で、利益率(粗利率)は売上高に占める粗利益の割合です。両者を合計すると100%になる関係で、原価率が30%なら粗利率は70%となります。原価率を下げれば利益率が上がる構造です。

Q

飲食店の原価率が30%を超えたら危険ですか?

A

必ずしも危険ではありません。高級料理店では35〜45%でも成り立つ場合があります。重要なのは原価率単体ではなく、人件費を加えたFLコストが売上高の55〜60%以内に収まっているかどうかです。原価率が高い場合は人件費を抑えるなど、全体のバランスで判断しましょう。

Q

原価率を簡単に下げる方法はありますか?

A

即効性のある方法としては、仕入先の相見積もりによるコスト交渉、ロス率の削減、メニューミックスの最適化(高原価商品と低原価商品の組み合わせ)の3つが挙げられます。いずれも大規模な投資を伴わずに実行できる改善策です。