「うちの居酒屋、原価率が高すぎるのでは?」

「ビールや刺身の仕入れ値が上がって利益が残らない」

居酒屋を経営していると、原価率の適正ラインがわからず不安を抱える場面は少なくありません。

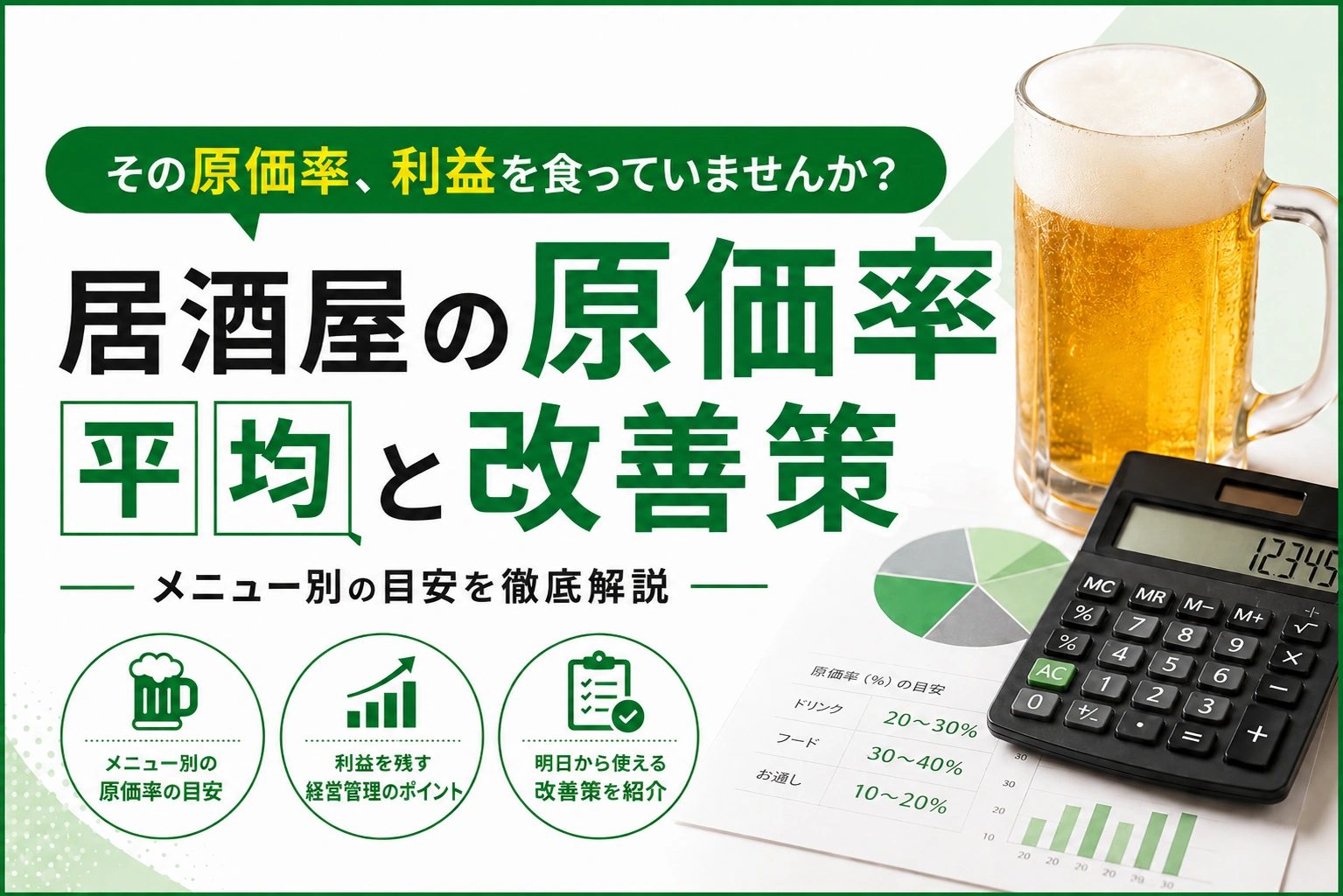

結論からいえば、居酒屋の原価率は全体で30〜35%が目安です。ただしフードとドリンクではコスト構造が大きく異なるため、メニューごとに管理しなければ利益は残りません。

この記事では居酒屋の原価率の計算方法から、メニュー別の原価率一覧、原価率が高くなる原因と改善策まで網羅的に解説します。原価管理を見直して、安定した経営を実現しましょう。

目次

居酒屋の原価率とは?基本の計算方法

- 原価率(%)= 食材費 ÷ 売上高 × 100

- フードとドリンクは別々に計算して管理する

- 月単位で把握するには「先入先出法」を使う

原価率の定義と計算式

原価率とは、売上高に対する食材費(原材料費)の割合を示す経営指標です。居酒屋における原価とは、料理やドリンクに使う食材・飲料の仕入れコストを指します。

基本の計算式は以下のとおりです。

原価率(%)= 食材費 ÷ 売上高 × 100

たとえば、材料費200円のメニューを800円で提供している場合、原価率は200 ÷ 800 × 100 = 25%です。この数値が低いほど1品あたりの利益は大きくなりますが、低すぎると料理の質が落ちて顧客満足度を損なうリスクがあります。

月間の正確な原価率を把握するには、先入先出法で計算しましょう。前月繰越の食材費と当月の仕入れ額を合算し、翌月繰越分を差し引いた金額が当月の売上原価になります。

フードとドリンクを分けて計算する理由

居酒屋ではフード(料理)とドリンク(飲み物)で原価構造が大きく異なります。一般的にドリンクのほうがフードより原価率が低いため、両方を混ぜた数値だけを見ていると、問題のあるカテゴリを見落としてしまいます。

| カテゴリ | 原価率の目安 | 特徴 |

|---|---|---|

| フード | 28〜35% | 食材の鮮度や調理ロスに左右されやすい |

| ドリンク | 15〜25% | ボトル単位で管理しやすく安定しやすい |

フードとドリンクの売上比率はFD比率と呼ばれ、居酒屋では一般的にフード6:ドリンク4程度が目安です。ドリンクの注文比率が高いほど、全体の原価率は下がりやすくなります。

居酒屋の原価率の平均と目安

- 居酒屋全体の原価率は30〜35%が一般的

- 帝国データバンク調査では居酒屋の平均原価率は約36%

- FLコスト(食材費+人件費)を55〜60%に収めることが目標

全体の平均は30〜35%が目安

飲食店全般で「原価率30%」が目安とされていますが、居酒屋は刺身や鮮魚など原価率の高い看板メニューを扱うことが多いため、実態としては30〜35%前後に落ち着くケースが大半です。

帝国データバンクの調査によると、居酒屋業態の平均原価率は約35.9%と報告されています。輸入食材の価格高騰や物流コストの上昇などが背景にあり、目標の30%を超えている店舗は珍しくありません。

ただし、原価率の数値だけで経営の良し悪しは判断できません。原価率が高くても回転率を上げて売上総額を伸ばすビジネスモデル(たとえば立ち飲み居酒屋)もあるため、原価率は「下げるもの」ではなく「コントロールするもの」と捉えることが大切です。

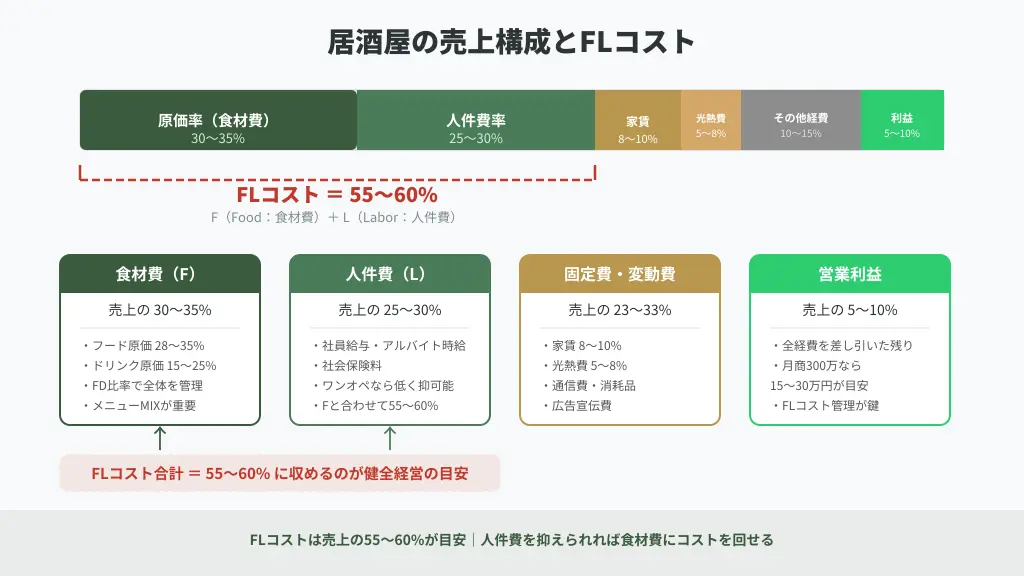

FLコストで見る適正ライン

居酒屋の経費管理で欠かせない指標がFLコストです。F(Food=食材費)とL(Labor=人件費)を合計した数値で、売上高の55〜60%以内に収めることが健全経営の目安とされています。

一般的な居酒屋の経費配分の目安は以下のとおりです。

| 経費項目 | 売上高に対する比率 |

|---|---|

| 原価率(食材費) | 30〜35% |

| 人件費率 | 25〜30% |

| 家賃 | 8〜10% |

| 光熱費 | 5〜8% |

| その他経費 | 10〜15% |

| 営業利益 | 5〜10% |

たとえば人件費を抑えられるワンオペ営業の居酒屋であれば、その分食材にコストをかけて原価率35〜40%でも利益を確保できます。逆に接客スタッフが多い業態では、原価率を30%以下に抑える必要が出てきます。FLコスト全体で判断する視点が重要です。

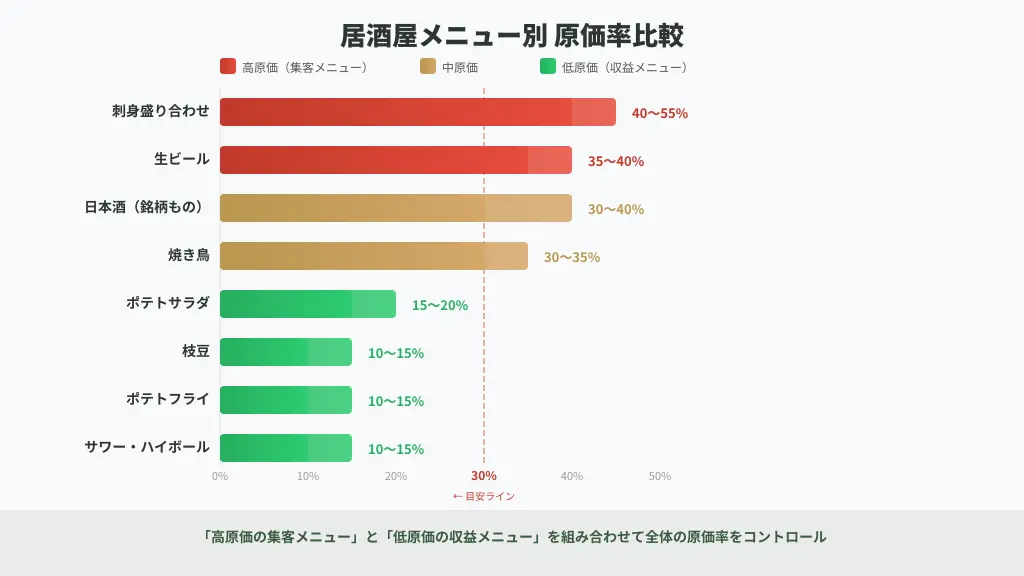

居酒屋メニュー別の原価率一覧

メニューによって原価率は10〜50%超まで大きく異なる。原価率の高い「集客メニュー」と低い「収益メニュー」をバランスよく組み合わせることが利益確保の鍵。

原価率の高いメニュー

居酒屋メニューのなかで原価率が高くなりがちなのは、鮮度が重要な食材やブランド力のある定番ドリンクです。これらは集客力が高い反面、利益率は低いという特性を持っています。

| メニュー | 原価率の目安 | 補足 |

|---|---|---|

| 刺身の盛り合わせ | 40〜55% | 鮮魚は歩留まりが悪く廃棄も出やすい |

| 生ビール | 35〜40% | ドリンクの中では突出して原価率が高い |

| 日本酒(銘柄もの) | 30〜40% | 仕入れ値の幅が大きい |

| 焼き鳥(もも・ねぎま等) | 30〜35% | 串打ち・仕込みの人件費も考慮が必要 |

とくに刺身は原価率が50%を超えることも珍しくありません。しかし、刺身があるから来店するという顧客も多いため、単純に廃止するのではなく、収益メニューとの組み合わせで全体のバランスを取る考え方が重要です。

原価率の低いメニュー

一方、原価率が低く利益を稼ぎやすいメニューもあります。こうした「収益メニュー」を充実させることで、店全体の原価率をコントロールできます。

| メニュー | 原価率の目安 | 補足 |

|---|---|---|

| 枝豆 | 10〜15% | 調理の手間がほぼなく高粗利 |

| ポテトフライ | 10〜15% | 冷凍食材の活用で安定供給しやすい |

| サワー・チューハイ | 10〜15% | 炭酸水ベースのため仕入れコストが低い |

| ハイボール | 10〜15% | ウイスキーの歩留まりが良い |

| ポテトサラダ | 15〜20% | 業務用商品を活用すれば効率的 |

| 漬物・お新香 | 10〜15% | 仕込み済みの仕入れで手間を削減 |

収益メニューの売上比率を高めることが、居酒屋の利益率向上に直結します。お通しやサイドメニューに低原価の商品を配置し、ドリンクはサワー・ハイボール系の注文が増える導線をつくると効果的です。

居酒屋の原価率が高くなる5つの原因

- 食材ロス・廃棄の増加

- 仕入れ価格の高騰への対応遅れ

- レシピ管理が属人化している

- メニュー構成が高原価商品に偏っている

- 歩留まりを考慮した原価計算ができていない

食材ロス・廃棄の増加

原価率が想定より高くなる最も多い原因が食材の廃棄ロスです。仕入れた食材を使い切れずに廃棄すると、実質的な原価率は計算上の数値よりも高くなります。

居酒屋は刺身や生鮮食品を多く扱うため、他の業態と比べてロスが発生しやすい傾向があります。ロス率(=ロス金額 ÷ 売上高 × 100)を定期的にチェックし、発注量と売れ行きのギャップを数値で把握しましょう。

仕入れ価格の高騰への対応遅れ

近年は円安や物流コストの上昇により、食材や飲料の仕入れ値が継続的に上がっています。仕入れ価格が上がったにもかかわらず販売価格を据え置いたままにしていると、原価率は自動的に悪化します。

飲食店ドットコムの調査では、コロナ明けの飲食店経営で最も苦労したこととして約60%が「原価率の調整」を挙げています。定期的に仕入れ価格をモニタリングし、必要に応じて価格改定やメニュー変更を行うことが不可欠です。

レシピ管理が属人化している

料理人の感覚に頼ったレシピ運用は、使用量のブレを生みやすく原価率を不安定にします。たとえば同じメニューでも、スタッフによって食材の使用量が異なれば、日によって原価率が10%以上変動することもあります。

正確なレシピ表を作成し、食材ごとの使用量をグラム単位で統一することで、原価を安定させられます。

メニュー構成が高原価商品に偏る

刺身や鮮魚中心のメニュー構成は集客力がある反面、全体の原価率を押し上げます。収益メニュー(枝豆・ポテト・サワー系ドリンクなど)の品揃えが不十分だと、高原価メニューばかりが注文される状態になりかねません。

原価率と人気度の2軸でメニューを分類し、「集客用」と「収益用」のバランスを意識した構成を心がけましょう。

歩留まりへの意識不足

歩留まりとは、仕入れた食材のうち実際に調理に使える部分の割合です。たとえば1kgの魚を丸ごと仕入れても、骨や内臓を除くと使えるのは600〜800g程度です。

歩留まりを考慮せずに原価計算をすると、実際の原価率は想定より高くなります。仕入れ量ではなく「可食部の量」で原価を計算する習慣をつけることが、正確な原価管理の第一歩です。

原価率を適正に保つ5つの方法

- メニュー構成で「集客」と「収益」のバランスを取る

- 仕入れ先の見直し・価格交渉を定期的に行う

- 食材ロスを数値管理で削減する

- レシピを標準化して原価のブレをなくす

- 月次の棚卸しで実態原価率を把握する

メニュー構成でバランスを取る

原価率を適正に保つうえで最も効果的なのが、メニュー全体での原価率バランスの設計です。高原価の「集客メニュー」と低原価の「収益メニュー」を組み合わせ、1組あたりの平均原価率が30%前後になるように構成します。

具体的には、刺身盛りやビールなど原価率の高い定番メニューをそろえつつ、サワー・ハイボール系のドリンクや枝豆・ポテトなどのサイドメニューを充実させて利益を補填する方法が有効です。メニュー表の配置や店員の声かけで、収益メニューの注文率を高める工夫も取り入れましょう。

仕入れ先を定期的に見直す

同じ食材でも仕入れ先によって価格は大きく異なります。複数の業者から相見積もりを取ることで、仕入れコストを5〜10%程度削減できるケースは少なくありません。

また、地元の生産者との直接取引や、業務用食材の卸売サイトの活用も検討しましょう。価格変動の大きい生鮮食材については、冷凍食材への切り替えも原価安定の有効な手段です。

食材ロスを数値管理で削減する

廃棄ロスの削減は原価率改善に直結します。ロスを減らすための主な取り組みは以下のとおりです。

- 発注量を過去の売上データに基づいて最適化する

- 余った食材を活かした日替わりメニューを用意する

- 真空パックや冷凍保存で食材の保存期間を延ばす

- 注文の入らないメニューは思い切って廃止する

野菜の皮や茎をスープの出汁に使う、魚のアラで味噌汁を作るなど、捨てていた部位を別メニューに転用することで食材の有効活用率を高められます。

レシピを標準化して原価を安定させる

すべてのメニューについてグラム単位のレシピ表を作成し、誰が調理しても同じ品質・同じ原価で提供できる体制を整えましょう。レシピ表があれば、食材の使用量が正確に把握でき、新しいスタッフへの引き継ぎもスムーズです。

複数の食材を使うメニュー(たとえば鍋料理やコース料理)は、各食材の使用量を足し合わせて原価を算出する必要があるため、とくにレシピの標準化が重要になります。

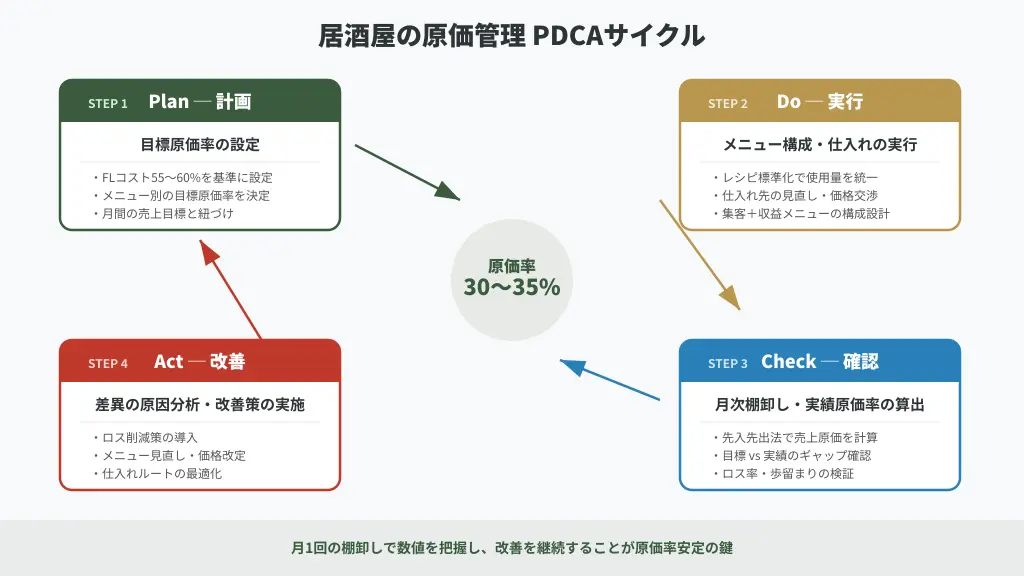

月次の棚卸しで実態を把握する

原価管理のPDCAを回すうえで欠かせないのが定期的な棚卸しです。月初と月末の在庫量を確認し、先入先出法で売上原価を算出することで、実態に近い原価率を把握できます。

棚卸しの結果から「想定原価率」と「実績原価率」のギャップを確認し、差が大きい場合はロスや仕入れ価格の変動がないかを調査します。数値で管理する仕組みをつくることが、原価率の安定化につながります。

なお、居酒屋の経営全般については「居酒屋経営の始め方と年収の実態|開業5ステップと成功のコツ」で詳しく解説しています。原価管理と合わせて参考にしてください。

居酒屋の原価率に関するよくある質問

居酒屋の原価率について読者からよく寄せられる疑問をQ&A形式でまとめました。

Q

居酒屋の原価率は何パーセントが理想ですか?

A

居酒屋全体の原価率は30〜35%が理想的な目安です。ただし、FLコスト(食材費+人件費)が売上の55〜60%以内に収まっていれば、原価率が35%を超えていても利益は確保できます。

Q

生ビールの原価率はどのくらいですか?

A

生ビールの原価率は35〜40%程度で、ドリンクメニューの中では最も高い部類に入ります。サワーやハイボール(原価率10〜15%)と組み合わせてドリンク全体の原価率をコントロールするのが一般的です。

Q

原価率が30%を超えたら危険ですか?

A

必ずしも危険ではありません。居酒屋業態では原価率35%前後でも健全に経営できている店舗は多くあります。大切なのは原価率の数値単体ではなく、人件費や家賃を含めた総合的なコスト管理です。

Q

居酒屋で原価率の低いおすすめメニューは?

A

枝豆(原価率10〜15%)、ポテトフライ(10〜15%)、サワー・ハイボール(10〜15%)、漬物(10〜15%)などが代表的です。これらの「収益メニュー」を充実させることで、店全体の原価率バランスを整えやすくなります。

Q

FLコストとは何ですか?

A

FLコストとはFood(食材費)とLabor(人件費)を合計した費用のことです。売上高に対するFLコストの割合を55〜60%以内に収めることが、居酒屋を含む飲食店の健全経営の目安とされています。